提问:

![]() 突然醒来

分类:18岁女生可以买安联女性特定重疾险

突然醒来

分类:18岁女生可以买安联女性特定重疾险

优质回答

这篇报道是学姐前段时间在网上看到的:有个叫丽丽(化名)的高三学生已经18岁了,是个活泼漂亮的女孩,有一天,就没有征兆性的倒在地上了,经过检查,被诊断出患有宫颈癌。

对于保险方面的知识,我有专业的学过,所以了解很多疾病知识,我们都了解,在女性的中年时期宫颈癌的发病率比较高。

没想到18岁这么年轻,也会患上宫颈癌,这个消息确实让我感到很可怕。

尤其是年轻女孩儿,如果一点都不注重自己的身体健康,存在不健康的生活习惯或者有一些放纵的行为,会给自己的身体健康带来不必要的麻烦。

所以女孩子们千万要好好对待自己!要养成讲究卫生的好习惯,这是对自己负责。

女性要对自己好一点,给自己提供一套完善的保障,可以选择买一款保障内容含有女性高发疾病的重疾险。

想看适合女性群体的商业保险可以来阅读这篇文章: <strong>《【女性疾病】能投保的产品名单新鲜出炉!》</strong>baoxian.275.comweixin.qq.275.com

<strong>《【女性疾病】能投保的产品名单新鲜出炉!》</strong>baoxian.275.comweixin.qq.275.com

为了保障女性的安全,京东安联推出了一款女性特定重疾险,就有不少小伙伴来问这款产品好不好?下面学姐就好好给你们分析一番。

一、京东安联女性特定重疾险保障如何?

废话不多说,先展示的是保障形态图:

保障图很清晰,京东安联女性特定重疾险开始打算上新三个保障计划,基本的保障内容是没有什么大的变化,但是保额以及对应的保费不同。

下面学姐就直接对这款产品的优点和缺点进行分析一下,首先对于优点内容进行分析:

1、专属保障

京东安联女性特定疾病主要的保障对象是女性高发的重疾,主要给8种女性特定疾病提供保障,也包括了乳腺癌、宫颈癌等女性比较常见的疾病。

提供了意外身故或伤残保障,这是非常棒的一件事,人生有很多意外,很多人或者事,都一去不复返,再也追不回来,所以有一项保险保障人的权益至关重要,对于投保人来说非常有用。

2、保费低

这款女性特定重疾险最大的亮点就是保费比较低,就相当于,20岁的女性朋友投资25万,一年只要63元;30岁的女性一次投25万保额,也就等于一年只要168元!

这个价格算是重疾险里面地板价了,也就是一顿饭钱的事儿。

实际情况是,京东安联女性特定重疾险能做到这么低价,是因为省去了很多的保障内容。

这款产品存在着很多不足:

1、保障时间短

女性特定重疾险的保障期很短,只有一年,保障结束后,要再次投保。

18岁或20几岁的女性还可以很容易重新投保这款产品,我们都知道,这个年纪的女性,正是青春逼人的时候,她们的身体大多数都很健康。

但是,对于年龄较大的女性而言,因为年龄大的女性身体素质下降或者曾经有过病史,所以很容易被保险公司拒保。

短期重疾险的价格与用户年龄有很大的关系,年龄越大,价格越贵,一般来说,前期只需要几百块,一旦等到四五十岁,那重疾险的保费价格可能会提高不少,会有上千块之多。

能够提供保障长期的定期保障时间或者保障终身的话,这样才是好的重疾险。

如何选用符合自己需要的重疾险保障期限,下面学姐就给大家讲讲:<strong>《重疾险大多是长期保障时间,应该选择保定期还是保终身好?》</strong>weixin.qq.275.com

2、保障内容不到位

目前市场上有很多重疾险,提供有重疾、中症、轻症这些保障是最基础的,不仅如此,优秀的产品更加会附加有其他的保障责任,优秀的重疾险产品能够为被保人提供更加全面的保障。

可惜,京东安联女性特定重疾险没有追赶潮流,只考虑到了8种重疾保障还有针对意外身故/伤残的保障,没考虑到其他的责任。

一个令人满意的重疾险该是什么模样?读完下面这篇文章你就明白:<strong>《好的重疾险原来长这样!你被骗了这么多年...》</strong>weixin.qq.275.com

3、保额不充足

京东安联女性特定重疾险的三个保障计划中,在三个保额计划中,最好的保额也达到了25万。

我们所说的保险的杠杆作用就是用重疾险的保额体现的,虽然我们生病时的痛苦不因保险而转移,但参保人可获得保险公司赔付的相应保额的保险金,患病产生的经济压力却由此得到转移,让我们从缺钱的烦恼中抽身,安心接受治疗,

现在重疾病的平均治疗费用在30万左右,再把后期的康复治疗、收入损失加上,所以,重疾险有50万的保额是最合适的。

对重疾险保额有了了解,那买别的商业保险时,没有拿捏保额的经验的话,不妨参考一下这份攻略:<strong>《保险买多少保额合适?说说里面的门道》</strong>weixin.qq.275.com

京东安联女性特定重疾险不需要很高的保费,我们无需过于要求完美,况且,大部分18岁的女生还在学习没有实现经济独立,有这款产品做个阶段性的过渡,是个不错的选择。

有意向的女孩子,在投保前,还是再来熟悉一下详细的保障内容吧:<strong>《京东安联女性特定重疾保险热卖的背后,竟藏着这个缺陷……》</strong>weixin.qq.275.com

待到有稳定的收入,可以实现经济独立时,再想着投保长期重疾险。

二、适合女性购买的重疾险还有哪些?

学姐为大家整理了两款性价比不错的重疾险,女性选择这两款也是很合适的:

上面是凡尔赛1号和康惠保旗舰版2.0的保障图,很容易看出的是,这两种保障设置的保障要比京东安联女性特定重疾来的多,除了重疾、中症与轻症这三项保障,还有其他更多保障责任。

因此,学姐来给小伙伴们说说他们各自的优点:

· 同方全球凡尔赛1号重疾险

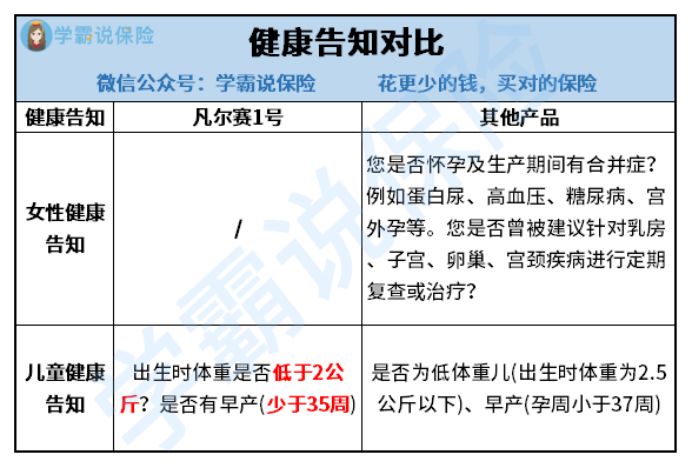

凡尔赛1号重疾险的健康告知,它是属于比较贴心的,即使身体上有点小毛病也可以顺利投保。

现在亚健康问题多出现在女性身上,不少女性或多或少带有一些妇科疾病,很多时候会成为投保重疾险的绊脚石,这也表明了健康告知在购买重疾险之前的重要性。

如果小伙伴们对健康告知不了解,下面这篇文章就是为你们准备的:<strong>《保险公司的健康告知,是在刁难我们吗?》</strong>weixin.qq.275.com

但是凡尔赛1号没有任何的女性健康告知问题,顺利投保可能性很高,这是给广大女性同胞们带来的一个喜讯。

这是凡尔赛1号和其他产品的健康告知对比:

同时,凡尔赛1号的疾病赔付比例还挺高的,如果在六十周岁时得了合同约定的重大疾病,你们就能收到额外赔偿80%的基本保额;

如果是在这个(60-65)年龄段里面,被查出患有重大疾病那么可以额外赔偿30%保额。

连轻症和中症的额外赔付都考虑到了,和其他的产品相比较,这个比较好。

希望寻求极好的全面保障、价格经济实惠的重疾险产品的话,凡尔赛1号很值得选择。

已经有意向投保的朋友,还可以多了解一下这款产品,还有很多好处:<strong>《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》</strong>weixin.qq.275.com

· 百年人寿的康惠保旗舰版2.0

康惠保旗舰版2.0对年轻人是很合适的,价格真的不高!

选择保终身,附加轻、中症保障。年龄达到18岁或者是18岁以上的年轻人,要是选择了投保康惠保旗舰版2.0这款险种,年保费也不是很贵,对于刚出生社会,没有一定的经济来源的年轻人来说,这个价位他们都是可以接受的。

疾病保障的力度值得称赞,所保险的重大疾病它有包括了高发的女性疾病,倘若被保人在60岁之前被确诊得有重疾,这时就可以额外得到赔付60%的基本保额。

关于康惠保旗舰版2.0,这对年轻女孩子来说是可以选购的,它的保障内容这篇文章里有具体分享,小伙伴们可以看下:<strong>《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》</strong>weixin.qq.275.com

三、学姐总结

价格低的京东安联女性特定重疾险,但是保障不足,使保障的时间也很短,因而,学姐觉得年轻女孩子们,你们可以选用它当做过渡产品或者补充产品。

不过学姐认为,你们在经济条件允许的情况下,优先选择保障更为周全的长期重疾险,这要结合自己的自身情况,这两款关于重疾险的产品都不错,都可以进行选择。

如果感觉了解的还不够多,想了解其他长期的重疾险产品,为了给大家提供方便,学姐仍然帮助大家把市面上评价高的重疾险都整理出来了,从这里看看吧:<strong>《十大值得买的热门重疾险大盘点!》</strong>weixin.qq.275.com

以上就是我对 "安联女性特定重疾险赔付可信吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 乐享安康2021重疾险相比哆啦A保2.0版哪个保障更优秀

下一篇: 阳光保险的重疾险赔付比高吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章