提问:![]() 尘埃

分类:泰康人寿

尘埃

分类:泰康人寿

优质回答

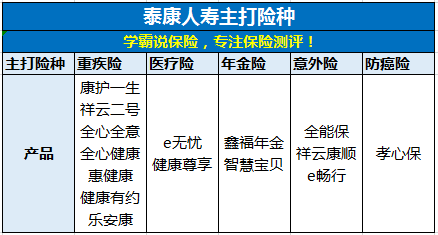

学霸说保险,专注保险测评!这里整理了一份泰康人寿保险公司和其它保险公司的重疾险对比,免费送给你想买保险的朋友可以看看。 《国内136款重疾险对比表》weixin.qq.275.com

《国内136款重疾险对比表》weixin.qq.275.com

泰康人寿保险公司在1996年成立,是国家认可的保险公司之一,实力不用多说,整体来说这家公司还是非常靠谱的。尽管如此,买保险也不是一件小事,很多保险小白还是会担心泰康人寿的保险产品好不好。

讲道理,买保险的实质就是买条款,产品的保障内容完不完善,决定了这款保险划不划算。为了更直观地让大家看到泰康人寿的主推产品有哪些,我做了张表,可以了解下,有些产品还是不错的,但也有比较坑的。

之前我特地就泰康人寿惠健康重疾险认真做了评测,把优缺点都盘点了一下:

1.优点:全面的保障内容。轻症保障起步赔付30%,赔付5次,具有身故/高残/疾病终末期赔付保额的责任,还有「重大器官移植术或造血干细胞移植术」这种高发重疾的额外赔付。

2.缺点:不太划算。完全可以花更少的钱买到更高的保障。

惠健康更多内容详情,看看这篇文章:你想知道的都在这里了!《网上都说泰康「惠健康」不好,是真的吗?》weixin.qq.275.com

除了惠健康,我还对泰康的其它产品也做了一些研究,考虑到篇幅问题,我就不啰嗦了,直接戳蓝字查看:《泰康人寿,怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

以上就是我对 "泰康人寿如何??"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 康惠保保险责任里面的豁免是什么意思呀?

下一篇: 平安鸿利两全保险分红型骗人

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章