提问:![]() 诱臣

分类:中国人保

诱臣

分类:中国人保

优质回答

学霸说保险,专注保险测评!中国人保的重疾险相比其他重疾险怎么样?对比表我已经整理好了 《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

一般有三种方式可以联系到人保的客服:

1、人保官方客服电话(95518)接入人工;

2、登录人保官网(http://www.epicc.com.cn/)寻找在线客服;

3、到当地的线下服务点直接找工作人员查询。

| 补充材料-人保相关信息评测

问一个保险公司怎么样,一般是想问保险公司的实力够不够正常赔钱,产品够不够好,关于中国人保的具体分析,我写成了这篇文章,想了解详细内容的可以直接看《中国人保怎么样,靠谱吗,有哪些坑和套路》weixin.qq.275.com

接下来就从刚才说的两个角度出发,分析中国人保。

一、中国人保的实力够不够赔

中国人保是我国仅有的四家央企保险公司之一,并且位列于世界最大的保险公司之中,这能体现出中国人保的实力其实是非常不错的!关于能不能赔钱的问题,只要签了正规的保险合同,合同里明确可以赔付的都可以得到理赔!

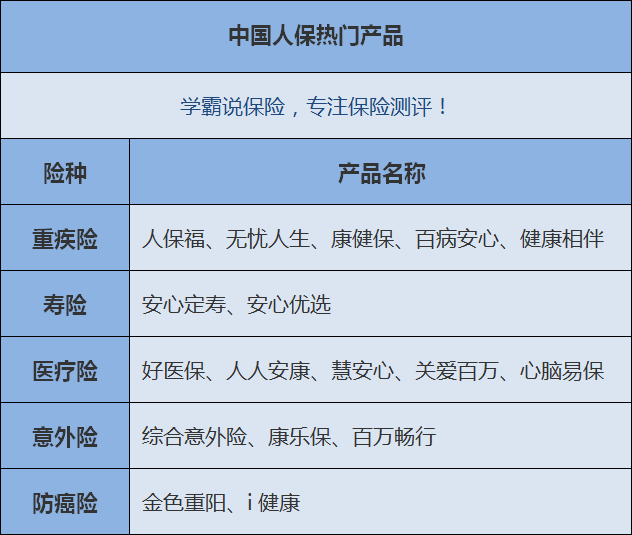

二、中国人保的产品好不好

以上是中国人保比较热门的产品,这里我们就以其中热度最高的人保福为例来分析一下。人保福有很多人认可,也有很多人觉得不好,那么到底该不该买呢?看看这篇文章吧或许能帮助你作出判断《人保福怎么样?是福还是坑?》weixin.qq.275.com

简单说说人保福的情况:

优点:保障方面相对不错,重疾和轻症都涵盖,比较全面,患了特定疾病的话会给一笔额外赔付,价值为30%的保额,包括脑癌、白血病、骨癌等。

缺点有这些:轻症赔付相对较少,仅有20%,但是现在有很多重疾险在轻症方面能赔付2%-30%;轻症赔付的额度每次最多是10万元;轻症豁免需额外附加,而大多数产品都自带有这项保障;保费贵,以30岁男性为例,50万保额,每年就要交14450元!

总的来说,中国人保的人保福性价比不太高,就算中国人保是大公司,品牌保障好,然而还是要根据每个人不同的情况去看保险是否适合自己。

以上就是我对 "人保寿险电话"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 水滴头,免费送保险,还会在收费吗?

下一篇: 太平洋保险万能险真的存在吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章