提问:![]() 折红梅添香

分类:买保险的注意事项

折红梅添香

分类:买保险的注意事项

优质回答

第一次买保险的人总想求个买保险攻略,让自己不容易上当。 讲真如果最基本的保险知识都不知道肯定会被坑: 《买保险之前,这些关键知识点一定要知道!》weixin.qq.275.com

《买保险之前,这些关键知识点一定要知道!》weixin.qq.275.com

有非常多的知识需要我们在买保险之前了解,但是有下面这样的整体框架,就可以避开大部分雷。

1.需要买的保险种类

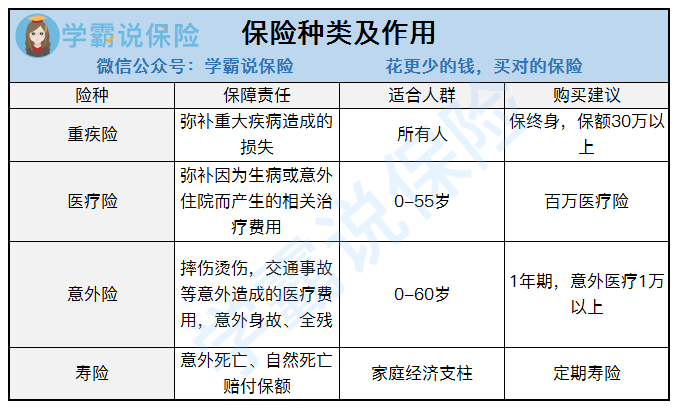

购买保险之前首要了解自己是因为想解决什么问题才想买保险,保险的险种有哪些都不知道,那绝对是会被人忽悠的呀。人身保险就是以下的四种:

从图中我们可以看到保险保障的内容还是很不一样的,不过还是有点类似的地方,所以需要全面的保障这几种保险都是需要配齐的, 就买一份保险还想要全面的保障,那有那么美滋滋的事。

2.买保险不能只看大公司

这个误区是大多数人都有的。但是保险不是日用品, 并不会公司越大质量越好。那到底怎么看一个保险产品好不好?看合同条款,简单来说就是这个保险能解决你的什么问题,保费高不高。

市面上的保险种类繁多,条款真的不是普通人能轻易看懂的,想让大家可以简单点看懂,这里整理出了一些看合同攻略记得看看:

《买保险,这些坑必须注意!》weixin.qq.275.com

3.买保险就要买最好的那个

哪有最好的保险呀, 想买好保险只关注一个方面是买不到的。就像雪花没有重复的,也不会有一款保险能够适合每一个人,自己的收入水平、年龄体重都不尽相同,所以买保险没有一个绝对统一的如果你要最好的保险一定要买XXX。买保险需要关注我们身上的什么需求, 建议去右边看看: 《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

买保险没有捷径,只有自己对保险有了一定认知,自己在网上买保险,还是根据业务员的介绍然后购买保险都可以防止自己被坑。

以上就是我对 "得了哪些病不能买保险 买保险要注意哪些"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 参加合作医疗和补充医疗保险有什么好处?

下一篇: 给孩子买保险需要注意什么?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章