提问:![]() 昔瑾

分类:年轻人买什么保险

昔瑾

分类:年轻人买什么保险

优质回答

现在的年轻人对风险还是蛮重视的,而且平日里也对有风险保障保险的动态关心得较多。那么年轻人这一个群体来说,应该怎么买保险呢?以前还没买过保险的建议先看看这篇文章哈 通常情况下,年轻人的经济实力还不是很好,以下这几种保障型的产品是建议优先考虑的: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要承受疾病带来的痛苦,还要承受高额治疗费的经济冲击。而如果买了重疾保障的话,既解决了不够钱治病的燃眉之急,又免除了因病无收入来源的担忧。

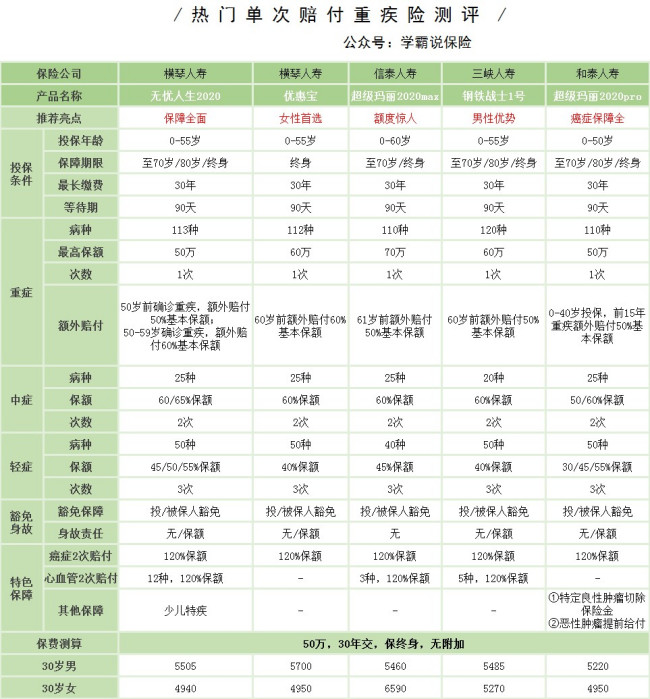

像下面这几款重疾险性价比都挺高的,有需要的不妨看一看:

若想买保费更便宜的重疾险,这几款都还不错 2.医疗险《十大便宜好价的重疾险大盘点!》

对于年轻人来说,学习和工作的压力也挺大的,争当熬夜冠军也已经成了常态,随之而来的,不仅是掉落的头发,还有身体的小毛病。就算是小病的治疗费花不了多少钱,但是呢,这一次次的治病费用加起来,也不是一笔无足轻重的小数目了。

因为年轻人预算还不多,可以先考虑买一份百万医疗险,只要几百块钱, 就有百万级别的保障加身,性价比挺高的。今年有几款百万医疗险是卖的比较火热的,想了解的都可以看一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人大多为了工作,奔波于住处与办公地点,然而这期间因为拥堵、超速的情况,意外风险是很高的,意外风险环绕着每一个人,还是有一份意外险比较稳妥。

买一份意外险也不是很贵的!一年花个百来块就能买到不错的产品了,像这几款,对于年轻人来说都比较不错《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

综合来讲,年轻人买保险的重点是先配置好基础的保障,等以后有钱了,再去补充其他保险的保障。

以上就是我对 "年轻人该如何买保险?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章