提问:![]() 稳情

分类:新华保险

稳情

分类:新华保险

优质回答

学霸说保险,专注保险测评!我将新华的重疾险与市面上热门的重疾险做了个对比,有兴趣的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

不太明确楼主的问题,有任何疑问可以打他们的客服电话询问啊,或者看看下面这份新华保险相关资料有没有帮助:

新华保险公司资历雄厚,有较长的历史,是一家品牌大公司。该公司主要业务包含人寿保险、健康保险和意外伤害保险等人身保险业务,目前售卖的产品也大多是这类险种的。

问公司怎么样无非就是想知道这个公司的保险怎么样了。新华保险公司的产品除了个别的产品有些问题外,其他的都还可以。具体的我们通过分析这个公司主推的一款重疾险来看看:

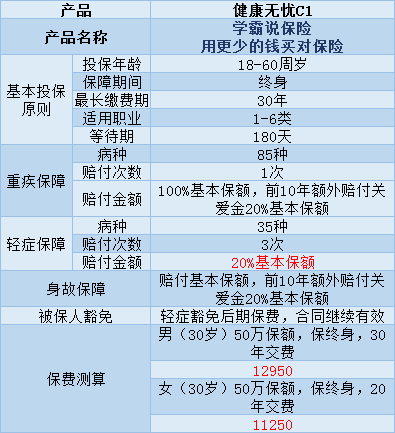

健康无忧C1是单次赔付的重疾险,它有以下这些保障内容:

由图可以看出,健康无忧C1有着以下几点优点:

1、具有额外赔付:在前10年确诊重疾的和在前10年身故的都可以获得20%的额外赔付。

2、假如不幸患有6种特定疾病的其中一种,例如脑癌、白血病等,这也是可以得到20%的额外赔付的。

这款产品还有一些需要改进的地方:

1、不太值,价格太高了,保障的内容很一般,没有太多亮点。1万的保费可以是一些家庭所有的保险保费价格了。

2、轻症赔付比例低:市面上很多重疾险轻症赔付比例平均在30%,有的产品还可以赔付到45%、50%甚至更高。这款产品的赔付金额只有20%的基本保额,实在不划算。

这里是一些性价比高的重疾险产品,在轻症上也比较友好,大家按各自的需求选取:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

有些产品的性价比真的不高,我给大家整理了一些出来:需要的可以看看《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

我的回答到这里就结束了,希望对你有用。

以上就是我对 "我在新华保险公司买了25万保险金"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 防癌险和重疾险的区别

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章