提问:![]() 嘬甜甜一口

分类:年轻人买什么保险

嘬甜甜一口

分类:年轻人买什么保险

优质回答

这些年,年轻人的风险意识是越来越明显了,对于保险,他们也是比较重视的。对于年轻人来说,需要买哪些保险呢?不了解的先看看这一篇文章吧 按照一般的情况,年轻人并没有什么积蓄,以下这几种保障型的产品是建议优先考虑的: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要承受疾病带来的痛苦,承担不了医疗费用、无钱治病的话,心里也会备受煎熬。而如果买了重疾保障的话,这笔钱不限制用途,能用来支付医疗费用,也能用来维持生活,即使没有工作收入了也不必担心。

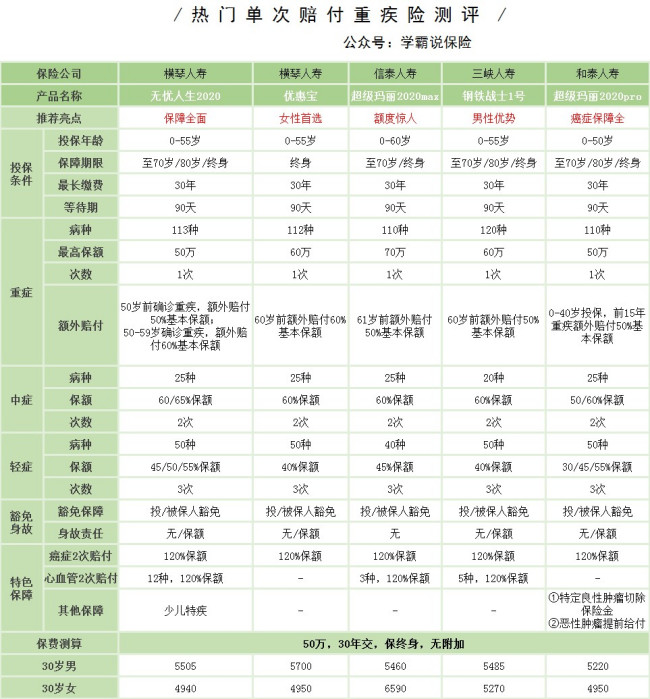

像下面这几款重疾险性价比都挺高的,小伙伴们可以对比一下:

若想买保费更便宜的重疾险,不妨了解一下这几款 2.医疗险《十大便宜好价的重疾险大盘点!》

如今的年轻人压力不小,还有不少人喜欢熬夜,因为这样的带来的后果是,有可能头发越掉越多,还有身体的小毛病。虽然说,治个小病花不了多少钱吧,但一次次积累起来,费用也是不容小觑的。

基于一般年轻人的经济水平,可以先考虑买一份百万医疗险,一年花几百块就能给自己百万的保障,价格还是很友好的。今年有几款百万医疗险是卖的比较火热的,想进一步了解的可以直接看这篇文章哦 3.意外险《十大百万医疗险排名新鲜出炉!》

上下班高峰期,总不乏年轻人的身影,而是先到达目的地,还是先发生意外,谁也说不准,意外可不会偏袒任何一个人,还是有一份意外险比较稳妥。

意外险有一个特点,就是便宜!1年交个一百多,就能有一份不错的意外保障,像这几款,对于年轻人来说都比较不错《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

总体看来,对于年轻人而言,基础保障是首先要考虑的,往后经济水平更高了,增加寿险或理财险都是可以的。

以上就是我对 "现在年轻人买保险多吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 中英人寿给我发短信说赠险是啥意思

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章