提问:![]() 摆脱不了

分类:中荷人寿

摆脱不了

分类:中荷人寿

优质回答

中荷人寿靠谱吗?在我国保险公司排名中排名是第几位?想了解的看这一份排名就可以了 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

中荷人寿诞生于2002年,注册资本大约为26.7亿元人民币,总资产规模203亿元,由北京银行与法国巴黎保险集团合资经营,中国加入世贸组织之后,第一批被批准成立的中外合资寿险公司中就有这一家。

还有,依据2019年第4季度的相关报告可得,中荷人寿的核心偿付能力充足率为199%,综合偿付能力充足率为220%,风险评级综合来说可以评为A级。

这些内容告诉我们,中荷人寿实力确实是杠杠的。那么产品是否过关呢?我对中荷人寿的产品已经研究了一番,具体内容可以看这一篇文章《中荷人寿的产品怎么样?靠谱吗?》weixin.qq.275.com

现在两全型保险和分红型保险都比较受大众喜欢,我们就以中荷人寿以前推出的一款【金利两全保险(分红型)】为例,了解一下中荷人寿的产品过不过关。

保障和理财同时进行,是这款保险的特色,下面这几个点是它的优势所在:

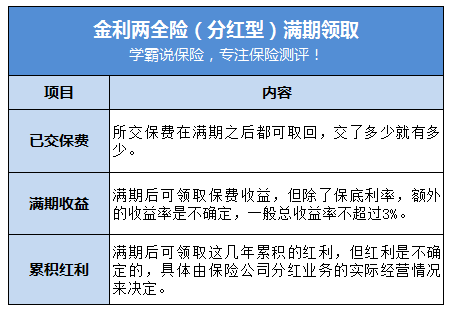

1.投入年限短:只需连续交3年保费,等到6年后满期,到时就可以拿回保费、收益和累积的红利。

2.意外赔付额度高:产品可选择附加意外险,搭车,或者自己驾驶车辆发生意外,从而导致身故或全残的话,赔偿金最高可达5倍保额。

3.保单借贷额度高:提供保单借贷,能贷到的额度很高,上限为现金价值的70%。

可是,成也萧何败萧何。金利这款产品最大的特色就是两全和分红,但也是最大的缺点:

1.收益率不确定:保险费放进去六年,最后仅有不足3%的利率也是有可能的,存在银行说不定还多一点,在存取灵活性方面银行也更胜一筹。

2.分红不透明:每年的分红谁也说不准,具体是看当年保险公司的经营情况好不好,有可能只有一点点,也有可能一点都没有。

综合以上的内容来判断,金利两全险(分红型)是也不算很好的产品。

买保险最关键的就是保障,保险其实并不是理财的好途径哦,万一最后理财也不成,保障也不成,那就浪费了这笔保费了。

除此之外,两全险还有很多细节要了解,对两全险感兴趣的不要大意,可以先看看这篇文章补补课《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

以上就是我对 "中荷人寿保险可靠吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章