提问:![]() 吃兔兔

分类:复星联合和华夏保险对比怎么样

吃兔兔

分类:复星联合和华夏保险对比怎么样

优质回答

如今,钟薛高雪糕事件在网络上吵得沸反盈天,同时也引发了人们对品牌效应的思考。

对于钟薛高雪糕来说,目前卖的最贵的也就66元一个,创始人也很牛逼,不求着你买,就这么贵,爱要不要,卖如此高价,真的仅仅是因为成本高?

学姐之前跟风买过尝了,味道也就那样,明显能感觉得到,与小卖部几块钱的雪糕差别不大,一直备受欢迎的钟薛高的这波操作,不禁让人怀疑,是否想利用舆论“宰客“?

学姐觉得品牌效多由网红推销带来的并导致价格很高。

品牌效应对很多商品很重要,保险也不例外,追求大公司和大品牌是许多人在买挑选时的想法,然而保障内容的事情我们却没有在意,我们不要盲目相信大公司的产品就是好的。

大家可能还不清楚这种观念不可取,带来的后果就是消费者已经逐渐失去“购买自由”了。

学姐知道保险界有家新生公司–复星联合健康保险公司,跟国内老牌华夏保险公司做个对比,看看有什么不同。

学习之前,小伙伴们要先清楚买保险时,保险公司的哪些点才是重点: 《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、复星联合和华夏保险公司对比怎么样?

1、保险公司概况

(1)复星联合健康保险公司

2017年年初的是复星联合健康保险公司的成立时间,注册资本为5亿元人民币。

当看到这家公司的挂牌时间时,复星联合健康保险公司是一家刚刚成立的公司,给人的感觉像不靠谱。

令我们想不到的是,复星联合的后台有大佬支撑!这个大佬就是上海复兴集团,身为复星联合健康保险最大的“金主”,非常的厉害。

上海复星集团是中国近50家上市公司的股东之一,创办了复星地产、复星医药、南钢股份等等。

而且上海复星集团还和国内的大部分三甲医院,以及知名医药科研机构都有合作,在医疗住院上是其他保险公司比不了的。

翻翻这篇文章可以了解到复星联合这家保险公司的其他方面:《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》weixin.qq.275.com

(2)华夏人寿保险公司

华夏保险,这款保险国内的牌子比较老的保险公司,成立于2006年12月,注册资金153亿,总部设在北京,总资产已经超过了6000亿元。

当下,华夏保险成立了24家直属分公司, 分支机构累计661家,客户规模1.75亿,人力规模50万。

华夏保险公司的实力很强,公司实力层面可让人放心,可是就在其他的一些方面像这样的大公司也可能出现一些圈套,我们要打起十二分精神了:《华夏保险靠不靠谱?这些坑和套路你要知道!》weixin.qq.275.com

2、偿付能力

保险公司的成立时间、资本实力、规模,其实这些对我们消费者而言都不是很重要,那么抛开这些,保险公司最具有参考价值的东西就要数偿付能力了。

偿付能力是指保险公司在任何时候对于保险合同的履行义务能力,保险公司的资产和负债之间的关系,就可以通过它来看,对保险公司很重要。

据银保监会规定,偿付能力达标公司需满足三个标准:

核心偿付能力充足率应不低于50%;

综合偿付能力充足率应不低于100%;

风险综合评级在B类以上。

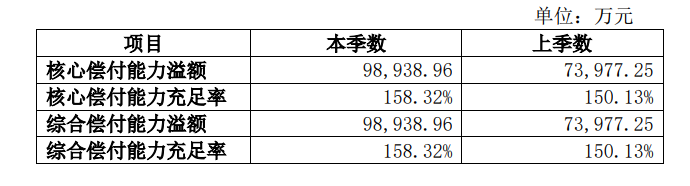

关于复星联合在2021年第1季度的偿付能力情况,学姐已经写在下面了:

在风险综合评级上复星联合在2020年三季度、2020年四季度表现为B的风险综合评级。

可是目前只有2021年第1季度的数据能反映出华夏保险的偿付能力了,这是最新的,这个数据即使过于久远,可也能借鉴,快来瞧瞧:

实际上这两家保险公司的赔付能力都是有的,对于银保监会所制定的规定全部都符合,可以放宽心了。

假如你们确实不安一家保险公司会不会存在什么问题,还有银保监会管理的,再多的问题,银保监会也不会放任保险公司不管:《保险公司破产了,我买的保险怎么办?》weixin.qq.275.com

二、复兴联合和华夏保险的重疾险对比如何?

介绍完保险公司,接下来就了解一下他们设计的产品如何。

学姐将以达尔文5号荣耀版、华夏保险的常青树卓越版重疾险作为案例进行讲解。

老规矩,分析前,先看产品形态图:

上面的对比图来说,这两家重疾险的产品各自有各自的优点,保障内容都有突出,学姐就带大家逐一认识一下:

1、投保规则对比

复星联合达尔文5号荣耀版的保障期限选择是个亮点,因为它不只是琢磨了保障终身这一部分,可以为自己选择定期的保险,保险期的年龄到70周岁,有了更多的选择,投保人就可以根据经济情况来选择合适的保障期限了。

哪种经济水平,分别要选择保定期还是保终身,这里面有很多需要学习的地方:《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

华夏常青树卓越版的投保年龄范围会更加广泛,投保年龄延长到了65周岁,一些老年人也有机会可以投保。

况且华夏常青树卓越版的等待期没有很久,就3个月,和达尔文5号荣耀版比起来需要等待的时间就少了一半。

一般情况下,等待期内出险保险公司可以不同意赔付,于是,重疾险的等待期肯定是越短越好的。

等待期内保险公司不会进行赔付吗,你们记住这些小环节,万一等待期内发生不幸,或许还有机会理赔:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、重疾保障对比

关于重疾保障,两款产品的赔付并不相同。复星联合达尔文5号荣耀版的赔偿额度是全部保额,并且是一次赔付。

对于华夏常青树卓越版,主要是多次赔偿的,关于它的100种重疾,被分为6组,随之分6次赔付,第一次被医院告知得了重疾,保险公司会选已交保费、基本保额或现金价值三者中的最大值来赔付,后面的5次,就是赔付100%保额了。

你或许会喜欢多次赔付的重疾险多于单次赔付的,毕竟不会有赔完一次后担心以后再患重大疾病没得保障的担忧。

事实上多次赔付和单次赔付都能发挥作用,要从被保险人的自身状况出发,选取恰当的类型。

两者的区别,我们在投保前要先了解下:《多次赔付的重疾险值不值得买?原来我们都被骗了!》weixin.qq.275.com

3、轻症、中症保障对比

华夏常青树卓越版的中症保症就显得逊色不少,仅仅保额的百分之五十可以做为赔偿。

不过,对于复星联合的达尔文5号荣耀版,它有高达60%保额的赔偿比例,在市场上排名也是靠前的。

此外,达尔文5号荣耀版的轻症疾病可以赔偿的方面要多很多,对于赔付力度二者难分高下。

稍稍提示,如果碰到其他的重疾险所带的轻症数量较多的,要关注其中可能随时有坑,下面的文章就有具体的案例:《重疾险的轻症数量是不是越多越好?》weixin.qq.275.com

4、高发疾病对比

恶性肿瘤也就是癌症,是一个人人敬而远之的疾病,发作的概率很高。

目前中国癌症患者人数来说,每天超过1万人被确诊为癌症,每分钟就有7.5个人被确诊为癌症,并且现在数据每天都在更新,且呈现上升的趋势。

而且目前的医疗技术无法做到癌细胞的彻底根除,癌症患者治愈后,体内还会残留一点癌细胞,所以癌症是很容易再次复发,或者是新发也有可能转移等等。

所以说重疾险有癌症的额外赔付这对于被保险人是最有利益的保证,若是有提供这项责任的,应该让这种情况尽量的附加:《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

两款产品都对癌症做了一定额额外保障。

在两款产品中,华夏常青树卓越版就针对恶行肿瘤提供第2、3次的赔付保障。

达尔文5号荣耀版不单单考虑到了首次恶性肿瘤额外赔,针对恶性肿瘤-重度特药还提供了津贴,使保障力度大大增加。

面对另一种高发病率疾病:心脑血管疾病,复星联合的达尔文5号荣耀版也贴心设计了二次赔付保障。

心脑血管疾病也是常见的一种高发重疾,复发的几率很大,能够提供二次保障的达尔文5号荣耀版,对于被保人来说,也是多一份保障:

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》weixin.qq.275.com

三、总结

虽然复星联合保险公司成立的时间不长,但他的重疾险甚至比老牌的华夏保险还要好。

虽然比起华夏常青树卓越版,复星联合的达尔文5号荣耀版的保障整体要更好,但依然存在着一些不足。想要投保复星联合这款产品的话,那么我们要好好看清楚之后再决定:

《复星联合达尔文5号荣耀版热卖的背后,竟藏着这些缺陷……》weixin.qq.275.com

要说华夏常青树卓越版的亮点,那确实不太突出,竞争力和优势挂钩,很多方面都是明显劣势等于没有竞争力。同样给一个提议,需要仔细读过了关于常青树卓越版里面有关于保障内容之后我们再聊吧:

《华夏常青树卓越版重疾险值得买?打脸来得不要太快!》weixin.qq.275.com

有必要说一嘴,选保险的时候,不必过于在意保险公司,要回归到保险本身。建议多找几个产品对比看看,指不定还有更好的:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "复星联合的重疾险和华夏保险是一样的吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 金彩一生搭配哪款医疗险好

下一篇: 今年的医保卡怎么用

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章