提问:![]() 恋爱多难

分类:中英人寿

恋爱多难

分类:中英人寿

优质回答

平时不关注保险的人可能对中英人寿这家保险公司并不熟悉,但是中英人寿在保险里面也算得上是大公司啦,废话不多说上保险公司排名就知道他咋样了: 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

中英人寿是一家挺大的保险公司,保费规模当然很大,从去年公开披露的信息看到2019年12月底,应收保费达到四亿以上。但是只是从保费的规模来评价一家公司肯定是片面的,还是看看多方面评测这家公司比较好,具体往下看。

我们会从下面几个方面判断中英人寿好不好。

1.看偿付能力,保险公司赔不赔得起

这个偿付能力其实就是保险公司赔不赔得起合同约定的保额。一个保险公司的偿付能力越高,说明它越有相对充足的钱赔付。那中英人寿的偿付能力到底是好是坏,看完右边你就知道了:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

2.看理赔情况,理赔纠不纠结

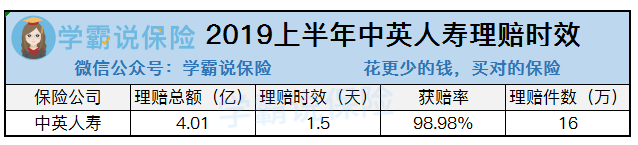

除了偿付能力,保险公司的理赔时效也是衡量保险公司好不好的标准之一。那它的理赔时效究竟行不行,看图更直观:

就图上的数据我们可以看到,中英人寿仅仅上半年的理赔总额就有4亿了,通常1天半就可以得到理赔通知了,在理赔件数有16万的情况下获赔率有98.98%,这能够让我们知道在它家买保险的人,获得赔付的人还是非常多的,我觉得这样的理赔情况算是很不错的了。

3.看服务评级,服务耐不耐心

服务质量高不高是我们评判一个保险公司可不可靠的标准之一,反正买啥我们都不会想遇到服务不行的公司。

如果保险公司的服务还不错,可能给我们解说产品的时候回更详细,咨询一些理赔情况也能得到很好的反馈,对于本来就对保险心存疑虑的我们是不是就超级放心。中英人寿的服务好不好呢,看这个投诉率它高不高就知道了:《保险公司【消费者投诉榜单】出炉,谁家服务最差?》weixin.qq.275.com

看着我们上面说的几点,中英人寿还是挺可靠的,当别人推荐的保险公司我们并不了解的时候,就从这几点来判断这家保险公司可不可靠。

以上就是我对 "中英人寿的保费规模"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 新生儿买什么健康险

下一篇: 海南中国大地财产保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章