提问:![]() 不慕荣利

分类:阳光人寿财富臻享年金险

不慕荣利

分类:阳光人寿财富臻享年金险

优质回答

截至6月24日收盘,农夫山泉股价市值蒸发超过3200亿港元,约合2661亿元。

股市崩盘、基金大跌引发人们对于理财的思考,到底有哪些低风险且高收益的理财方式值得追捧呢?

现在各种投资理财方式都已经出现了亏损的情况,而现在年金险已经成为我们最新受宠的一种产品。

最近就出现了这样的一款年金险,而且说是年金给付的方式有很多种可以选择,并且在收益方面也是很好的,一经上线,就引发了不少的网友进行热议。

这款产品说的就是阳光保险承保的一款财富臻享分红型年金险。

那么今天学姐就来进一步的测评一下这一款产品,来深度的了解财富臻享分红型年金险能否值得买入。

年金险坑人的地方实在是太多了,若是不想被坑,下面的相关的技巧建议先了解了解:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、阳光人寿值得信赖么?

在了解核心内容之前,对于财富臻享分红型年金保险承保公司--阳光人寿的情况,让大家先了解一下。

1、实力背景

阳光人寿保险成立于2007年12月,注册资本金73.37亿元人民币。

主要经营人寿保险、健康保险和意外伤害保险等一切人身险业务的全国性专业寿险公司。

目前阳光人寿已有30家二级机构开业运营,三四级分支机构600余家。竭诚为广大客户提供人身、养老、医疗、健康、意外等保险保障。

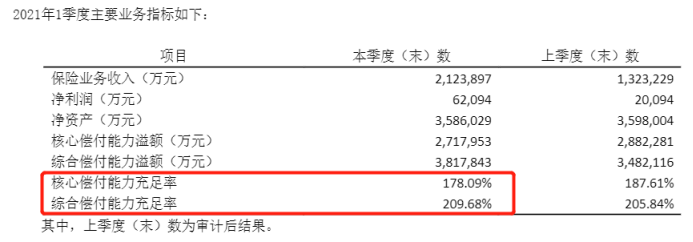

2、偿付能力

衡量保险公司是否有能力偿付赔偿金的重要标准,就是偿付能力,是每一家保险公司的生命线。

银保监会规定,核心偿付能力充足率在50%以上、综合偿付能力充足率在100%、最新一期风险评级为B类以上的公司才能算达标。

来看看阳光人寿最新的偿付能力报告:

这也看得出,阳光人寿的各项指标是远远超过银保监会规定的标准线的。可以看出阳光人寿是一家靠谱的保险公司。

在考察保险公司时,除了要看背景实力跟偿付能力,比较好入手的方面有哪些?学姐这里有一些考察保险公司的干货文可以分享给大家,推荐给朋友们来看看:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

通过介绍已经了解了阳光人寿的情况,接着我们再继续看看它旗下的财富臻享分红型年金险的表现。

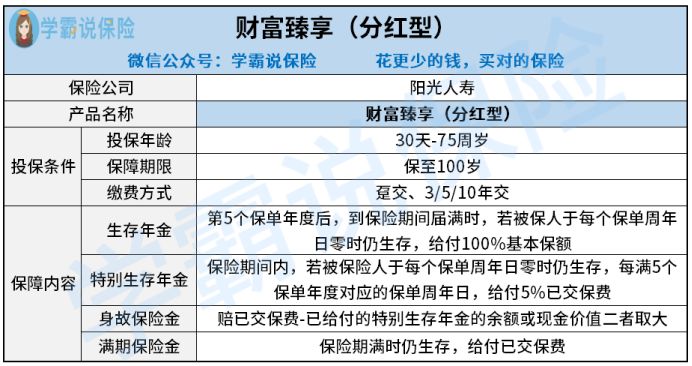

二、财富臻享分红型年金险怎么样?

废话少说,我们一起分享一下财富臻享分红型年金险的产品测评图:

看后得知,财富臻享分红型年金险有哪些缺陷就都已经知道了。

缺陷一:缴费年限选择范围窄

财富臻享分红型年金险缴费年限有好几种,分别为趸交、3/5/10年交,相比市面上优质的重疾险产品,财富臻享分红型年金险缴费年限上设置的太过单一并不灵活。

财富臻享分红型年金险缴费年限虽然可以选择,但是可以选择的范围太有限了,消费者想要选择自己需要的缴费年限,却没有更多的年限可提供选择。

在年金险缴费年限选择的时候是有一定的方法,对此不清楚的伙伴们可以去了解了解下面这篇文章:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

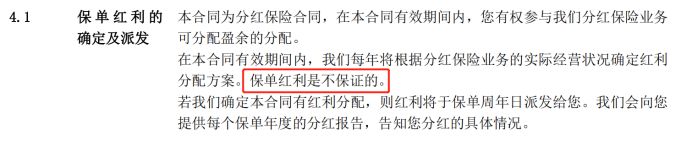

缺陷二:分红不确定性太高

财富臻享分红型年金险是能够参加保险公司分红利的,这就是一件好事,给消费者提供了更多收益。

然而,财富臻享分红型年金险提供的分红有点说不准,保险公司没有对分红数额是否发放做出承诺。

财富臻享分红型年金险关于分红的这个点,基本上分红险里面都会藏有猫腻,就是分红完全由保险公司拿捏,稳定性不高。

分红险还有一些缺点,学姐就不多说了,感兴趣的话可以移步这里查阅:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

缺陷三:身故保险金给付设置不合理

在年金险里面,对于身故保险金都是直接给付已交保费或者现金价值。

财富臻享分红型年金险将身故保险金设计的很不科学,需要在已交保费扣除了已给付的特别生存年金之后,接着取和现金价值的最大者进行赔付。

这样看来,财富臻享分红型年金险就有点不尽人意。

其实这些只是财富臻享分红型年金险问题中的一些,有兴趣了解更多资讯,下方就是传送门:

《阳光「财富臻享」年金险值得买?这些缺陷你知道吗?》weixin.qq.275.com

归纳:阳光人寿固然对得起一些人的信任,然而财富臻享分红型年金险存在非常多的缺点,例如缴费年限太短、分红不确定性高、身故保险金给付设置不合理等。

所以说,财富臻享分红型年金险不能看做是优质的保险产品。

下面这份榜单可以帮助想要购买年金险的人群,自己可以认真了解一下,来帮助消费者选到满意合适的年金险产品:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "阳光人寿财富臻享年金险更值得买吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 光大永明永葆健康异地可以买吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章