提问:![]() 遥远岁月

分类:合众人寿

遥远岁月

分类:合众人寿

优质回答

想必很多人对合众人寿有很多不解,愣是担心它会骗人。那在这里就给各位一篇关于合众人寿的介绍文章,对这个公司有疑虑的可以看看: 建议补充告知。健康告知很重要啊,不要抱着侥幸心理。 接下来我来分析这家公司的具体情况: 一.综合情况 合众人寿在2005年成立,企业性质为全国性、股份制寿险公司。注册资本高至42.83亿元;给客户带来保险、资产管理、养老等多模块的综合性服务。 二.偿付能力 《合众人寿是不是骗人的?公司规模大吗?》

《合众人寿是不是骗人的?公司规模大吗?》

偿付能力是指保险公司履行赔偿或给付责任的能力,一家保险公司只有偿付能力充足了,才能在出现理赔事故后,能有足够的资金为客户支付保险金,客户的各种保障利益才具备实现的现实基础。所以来说,在看公司能力时,是很有必要了解这家公司的偿付能力。

根据银保监会的要求,偿付能力如何需要看这两大指标:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。下图展示的是合众人寿2019年年度偿付能力情况:

图中内容我们可以了解到,合众人寿的核心偿付能力充足率以及综合偿付能力充足率已经远高过平均水平了,而且,风险综合评级为B,总体来看,这家公司的偿付能力是可以的;如果还想了解它在保险界的偿付能力排名如何,可以来看看这篇关于国内保险公司的偿付能力排名的文章: 三.理赔能力 在保险业务中,理赔是比较重要的环节,后期服务的保障,直接关系到每个客户的切身利益。就算产品很好,售后服务不行,还是希望各位谨慎购买的;2019年,合众人寿在小额案件处理速度上,平均索赔支付周期为0.18天,小额案件获赔率为99.78%;合众人寿的理赔能力,也是可以信赖的。 四.保险产品介绍《史上最全的保险公司偿付能力排名榜》

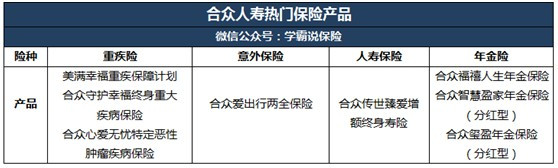

合众人寿主要经营的人身保险业务有人寿保险、健康保险、意外伤害保险等,下图是合众人寿较热销的保险产品:

需要注意的是,不可以因为产品热销就入手,关于热门产品的分析,我也整理好一篇相关的文章,各位不妨看看文章再决定要不要入手:《产品测评文|合众人寿热销产品哪个最值得买?性价比如何?》weixin.qq.275.com

以上就是我对 "我在合众人寿购买了一款富贵幸福保险,没有如实告知如下情况"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 女43岁想买一伤保额为15万的大病保险,买什么样的合适

下一篇: 合众人寿保险股份有限公司是什么性质

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章