提问:![]() 独一无二

分类:少儿超能宝

独一无二

分类:少儿超能宝

优质回答

少儿超能宝返还型重疾险怎么样?大家可以先看看它与热门少儿重疾险的对比: 《少儿超能宝与热门少儿重疾险对比表》weixin.qq.275.com

《少儿超能宝与热门少儿重疾险对比表》weixin.qq.275.com

分别测评一下少儿超能宝和金佑人生:

【1】少儿超能宝

这段时间很多朋友在后台给我留言,想了解少儿超能宝3.0这款产品。先说我昨晚测评分析的结果:超能宝这款少儿重疾险性价比不搞,如果是追求高性价比,就不建议了,原因在于产品保障内容一般、保费高、返还的收益还低,空口无凭,为了证实这个情况,我用了IRR计算神器来测算它的具体收益,图片被压缩了在这里可能看不清楚,有需要的朋友可以点击原文了解更多。《网上都说「太平洋少儿超能宝3.0」不好,是真的吗?》weixin.qq.275.com

一、超能宝是什么?

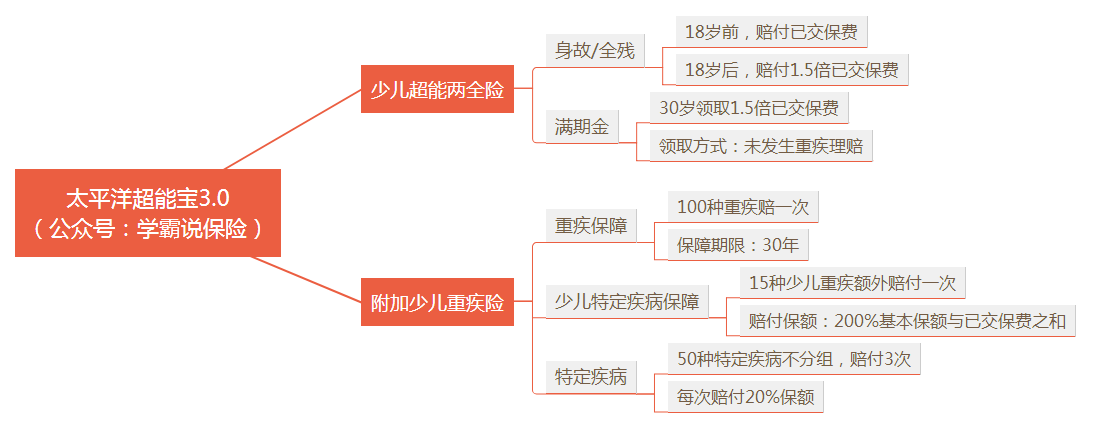

超能宝是太平洋保险目前主推的承保群体为少儿的重疾险,产品形态为两全险(主险)+定期消费型重疾险(附加险),30年到期后未发生理赔,返还保费的150%。产品的保障内容如下图:

二、超能宝的优缺点分析

1、产品缺点分析

①可以在30年后保险到期时,拿到1.5倍所交保费,是最大的卖点同时也是最大的缺点。。用IRR计算神器来测算能更具体地了解产品收益情况(上面的文章有具体分析),不算不知道,一算吓一跳,买这款保险的收益还不如直接存利息来得多;

②若患轻症只能得到20%基础保额的赔付,但是保险业通用的标准已经达到30%了;

③轻症中,高发的心血管疾病有隐形分组,四项疾病只赔付一项。

2、超能宝的优点

产品的缺点虽然多,但优点也值得夸夸:

①首先是对高发轻症友好,保障较全面,

②二是保障病种中包含15种少儿特定疾病,其相应的赔付额度为200%保额。

对于经济条件不太宽裕的家庭,价格高的返还型产品不是一个很好的选择。再者,市面上很多热门产品不仅价格便宜,各方面保障也不错,剩余的钱不妨拿去做一些小投资,只要投资合理,能拿到的收益一般会高于买返还型产品退回的钱。经过一周的挑灯夜战,我整理出来了一份关于136款热门重疾险的对比,点击这里即可获取《全国热门的136款重疾险对比表》weixin.qq.275.com

【2】金佑人生

现在太平洋保险的少儿超能宝都推出3.0版本了,所以我们主要针对新产品做个分析;

首先,来看看这款产品的保障情况:

由图我们可以看到的优点有:

1.轻症保障次数多。轻症保障种类达到50种,赔付次数达3次;对比市面的部分重疾险而言,这款产品轻症的赔付次数还是不错的;

2.少儿特疾保障。超能宝3.0涵盖了15种少儿特疾,而且还涵盖到白血病、严重川崎病等高发重疾;

并且,特疾保障的赔付金额也是不错的;要是患上特疾,

看完优点后,我们来看看它有哪些缺陷:

1.价格过高。图中我们可以得到,超能宝3.0的价格是比较高的,这价格怕是超出很多家庭的预算;

那么在这里先给各位分享几款价格实惠,保障全面的返还型重疾险:《推荐!七款值得买的少儿返还型重疾险》weixin.qq.275.com

2.缴费期选择受限。超能宝规定好了10年缴费期,没办法让客户自行选择期限;大家要清楚,市面上很多重疾险有10、15甚至20年给我们选择的;

并且,缴费期越长,每年缴纳的保费就越少;这样一来,对经济条件一般的家庭的压力有所缓解;不仅如此,缴费期越长,能触发豁免责任的概率会越大;但超能宝就把缴费期限直接限定在10年期,缴费时期较短;这样的设置方式并不人性化。

由于字数有限,我就把超能宝产品的具体情况整理成文章,大家不妨看看:《「太平洋少儿超能宝3.0」不好,是真的吗?》weixin.qq.275.com

要是大家对太平洋保险产品比较热衷,那么大家可以考虑购买;

但要是各位要买一份保障较全,价格便宜的少儿重疾险产品,

我建议大家还是为小孩买份消费型重疾险,它价格亲民,其次保障全面;

这里给各位一份值得买的消费型重疾险榜单:《2020年十款值得买的小孩消费型重疾险榜单已出炉!》weixin.qq.275.com

以上就是我对 "金佑人生好还是少儿超能宝好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章