提问:![]() 对我胃口

分类:新华保险

对我胃口

分类:新华保险

优质回答

学霸说保险,专注保险测评!我将国内包括新华公司在内的比较热门的重疾险进行了对比并整理成表格,这份表格可能对你有帮助: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

不知道楼主想问的是什么呢?有什么需要了解的,可以看看下面这份新华保险相关资料,能不能帮助到你:

新华是一家大型寿险企业,全国上下都有较多的分公司和机构网点。他主要经营寿险、年金险、健康险等各类人身保险业务。

想要了解这个公司你就得了解这个公司的产品如何。新华在售卖的保险产品除了个别的产品外,都没什么太大的问题。新华的保险产品有很多,我们来看看市面上比较热议的一款产品:健康无忧C1

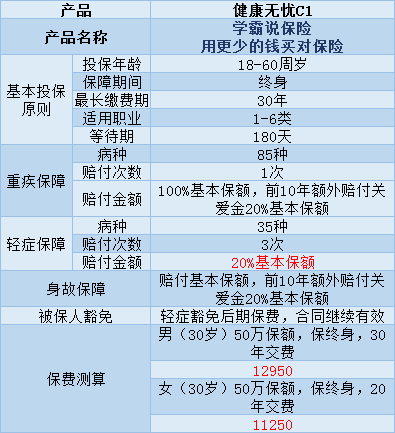

健康无忧C1是一款只能选择保障终身的单次理赔重疾险,具体有以下这些保障内容:

由图可以看出,健康无忧C1有着以下几点优点:

1、在保障期限的前十年里,确诊为重疾或身故的都可以赔付120%的基本保额。

2、患6种特定重疾也可额外赔20%,例如脑癌、胰腺癌、白血病。

当然它也是有缺点的:

1、保费太贵,一年要交10000多块钱,性价比不高。用1万左右的保费我可以买到好几个单次赔付重疾险了。

2、市面上大多数产品的轻症赔付比例都可以达到30%。这款产品的赔付金额只有20%的基本保额,实在不划算。

这里整理了一些轻症赔付较高的,性价比高的重疾险产品,需要的自取:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

有些产品的性价比真的不高,我给大家整理了一些出来:需要的可以看看《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

这就是我对这个问题的回答,希望有帮到你。

以上就是我对 "新华保险1万元给1200"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 保险公司排名

下一篇: 新华保险存进去的钱还没有银行利息高怎么办

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章