提问:

![]() 记住放火

分类:平安鸿利

记住放火

分类:平安鸿利

优质回答

学霸说保险,专注保险测评!昨晚顶着黑眼圈为大家整理了一份国内热门重疾险对比表,有兴趣的可以看看哦: 《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

关于退保这个问题要先看一下你之前签的保险合同,上面有注明现金价值,而退保能拿到的金额就是保单第N年的现金价值,你是第几年退保就是第几年的现金价值。

如果能接受这个退保损失的话就可以考虑退保后换一份性价比高点的重疾险,但如果损失较高的话就还是不建议退保了。

因为一般买保险都是建议买以健康保障为主的保险,分红险一般花费都比较高,健康保障也不突出,这边我也帮你详细测评一下平安鸿利:

平安鸿利是平安公司推出的第一款两全型分红险。 两全险说的就是生死两全保险,既能保生又能保死。这保险就有点牛逼了!但两全险真的如表面那样光鲜亮丽吗?我看未必!不信你看看这篇文章:《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

言归正传,平安鸿利这款产品到底怎么样?答案在下面~

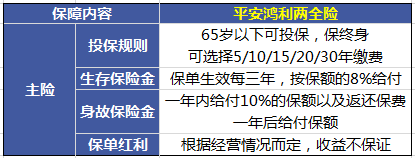

从下图来分析这款产品的保障内容:

我总结了几个优点:

1.保额三年一返,可以随时取出来。

2.有保单分红,这是很多人比较心动的一点。

还有缺点让我忍不住吐槽:先来看一组真实数据:

1.生存保障金少得可怜。按照上面这个朋友的保单来说,一年保费4460缴20年总共8.92万元,每3年返还4000元如果想要赚回保费需要多久呢?66.2年……

2.收益不固定。根据经营情况而定,收益分红或多或少,或有或无,充满未知。不到拿到钱的那一刻,谁也不能断定究竟可以拿多少。

这就导致了很多人产生了退保的想法。可是退保只返还保单的现金价值,难免会损失不少钱, 那还有更好的减少损失的办法吗?

建议大家可以试试减额交清,减少合同的基本保额后,就不需要再支付保费,且本主险合同继续有效,省下的这笔保费,就可以自由支配啦,拿去买保障型保险或是专心理财就是不错的选择哟~

所以大家购买保险之前一定要多查找资料,或询问相关人士,并且遵循“先保障后理财”的原则,别等到买错再来后悔,到时候只能吃亏了。在此献上买保险最全攻略,赶紧收藏起来慢慢看~《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "我的保单,平安鸿利2004(783)交30年,想退保??"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章