提问:

![]() 伤他心剁我命

分类:平安智能星年金险

伤他心剁我命

分类:平安智能星年金险

优质回答

平安智能星万能型年金险的热度向来很高,不少家长都想给孩子买一份这样的“万能险”。

代理人往往会把它诉说的非常完美无瑕:好处可谓是真的多多,既提供教育金、婚嫁金、养老金等支持,也能提供重疾、身故、意外等保障。

这听起来是不是就特别让人心动?然而,真的是这么吗?当你去了解了就知道了,这种保险其实不如你想象中的那么好。

开始分析前,大家不妨先了解一下万能险:

《理财收益,稳定安全,就选万能险?一文起底万能险!》weixin.qq.275.com

《理财收益,稳定安全,就选万能险?一文起底万能险!》weixin.qq.275.com

一、平安智能星年金险保障怎么样?

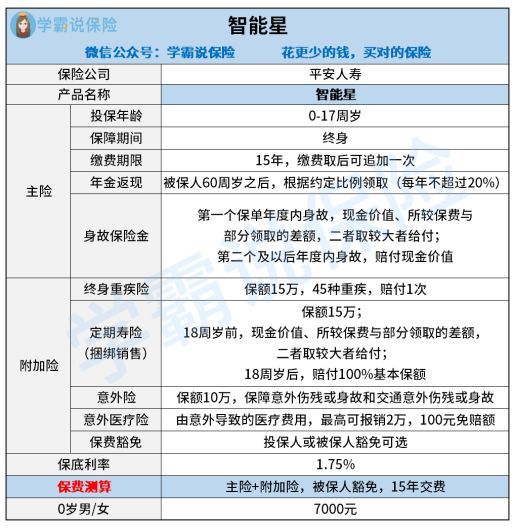

话不多说,大家先看保障图,这可以帮助大家很好的认识产品的样式:

就像上图呈现出的那般,平安智能星年金险是由主险+附加险组成的。

智能星万能险是主险的重要核心,用来负责理财;

附加险:在附加险中包含了重疾、定寿、意外等的保障,主要负责利用主险万能账户中的钱来给被保人提供保障。

其中,1年期智能星寿险是需要同时购买的,其他的附加险是可以进行选择的选项。

那么接下来学姐将为大家讲解平安智能星金险的保障重点。

1. 捆绑定期寿险

平安智能星年金险对于承保人的要求是年龄在0-17岁,换个意思来说就是要求承保人为未成年人。

寿险主要是针对家庭经济支柱来设计的,此险种可以保障家庭的正常生活,转移经济风险即使是家庭失去经济支柱。

但是一般来说,家庭经济责任的承担者不是未成年人,购买寿险并没有太大意义。

而且,平安智能星寿险保额和重疾保额是可以同时都能享受的。

例如:假如小王投保智能星年金险,另外新增加重疾险,寿险和重疾险加起来能用的保额就15万。假使小王遭遇了癌症的袭击,结束重疾理赔12万以后,留给寿险的保额只有3万,如果后期不幸去世了,赔偿金只有3万元。这也太坑了!

2. 重疾险基础保障缺失

平安智能星虽然可以再选择加上这个重疾险,但是这个可附加的重疾险所提供的保障不是很全面,

该重疾险缺失轻症和中症保障,}[若被保人罹患轻症或者中症治病的话,还需自己出钱。

而且在市面上还是有很多优越的重疾险基本都会包含轻症、中症和重疾三方面的保障。

对此看来,平安智能新附加的重疾险简直就是不咋好的垃圾产品!

讲再多也没用,大家自己去研究一下平安智能星附加的重疾险和抢手的重疾险之间有什么不同就知道了:

《扒一扒全国备受青睐的136款重疾险》weixin.qq.275.com

二、平安智能星年金险收益好不好?

1. 保底利率较低,结算利率不固定

平安智能星本身类型是万能险型年金险中,其万能账户的收益没什么竞争力。

该产品万能账户提供的保底利率为1.75%,对照的日利率为0.004795%,而不在保证利率范围内的投资收益,比如说结算利率是不确定的。

但是其实在万能险市场上,不少产品的保底利率提供了3%;结算利率没有确切的数值,对收益的实际情况也不是很了解,不确定性超级大的。

2. 保障成本逐年增加,需要一直缴费

把重疾险作为保障成本的例子,当前市面上选用的是均衡费率,制定好应交保费数量和缴费年限,再把费用平摊到每一年,于是每年的费用都是同样的。

而平安智能星缴费与其不一样,它采用自然费率法,年年缴费,而缴费的金额不是一成不变的,它会随着年龄的增长而增长,对投保人十分不友好。

三、总结

从保障方面来看,平安智能星的寿险是联合一起的,并不适合不承担家庭责任的未成年小孩购买,而且重疾险的保障范围相对来说缺失的有点大,保障力度相对来说比较普通。

由理财这一方面来看,平安智能星的优势也并不高,不仅仅涵盖极高比例的起始费用,而且保底利率真的要比同类产品低不少,结算利率也不能很笃定,收益相对来说就没有很高了,对投保人来说友好程度真的很一般。

总的来说,学姐并不建议大家购买平安智能星年金险。如果大家想买理财险,这里有一份排名大家可以先参考一下:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "中国平安智能星年金险种内容"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 青岛琴岛e保医疗险交多少年

下一篇: 中国人寿如E康悦2021有什么缺点

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章