提问:

![]() 怕孤单别离开

分类:横琴臻享一生年金险有哪些优点和缺点

怕孤单别离开

分类:横琴臻享一生年金险有哪些优点和缺点

优质回答

近些年横琴人寿出了不好优秀的产品,像无忧人生、嘉贝保、优惠宝等等。

臻享一生年金险也隶属于横琴人寿,自推出到现在,讨论度一直很高。

学姐也很快速的搜寻来了条款,下面我好好讲讲其优缺点以及收益。学姐表示很遗憾...

在进入分析前,学姐也给大家整理了一份年金险避坑指南,文章为大家整理好了,建议收藏好再看:

<strong>《学会这招,远离年金险99%的坑》</strong>weixin.qq.275.com

<strong>《学会这招,远离年金险99%的坑》</strong>weixin.qq.275.com

一、臻享一生年金险有哪些优缺点?

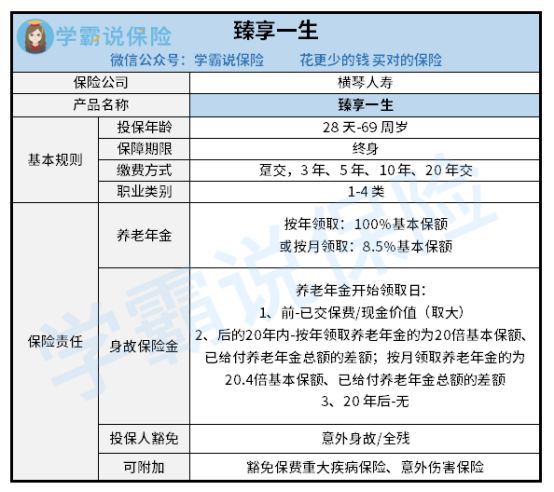

话不多说,先看看这款产品的保障图:

从上面的图中可以知道,臻享一生年金险这款产品的保障很容易,但缺点倒是挺明显的。

>>缺点

1. 可投保年龄范围窄

这款臻享一生年金险设置的投保年龄为出生满28天至69周岁。

也就是说70及70岁以上的老人买不了这款产品。

许多老年人不了解理财知识,以为买份保险就可以养老,臻享一生年金险却是不可以的。

要懂得,市面上75周岁是大部分年金险产品的承保年龄的上限。

相比之下,臻享一生年金险不重视高龄人群的需要。

2. 身故保险金设置不合理

臻享一生年金险有这样的一个标准,要是身故的时间是在养老年金开始领取日后20年,那么就不符合赔偿情形。

也就是说,这份身故保险金大家并不是一定能拿到了。

臻享一生年金险作为一款保障终身的保险产品,身故保障却无法对终身进行保障,这套路也太深了吧。

>>优点

1. 缴费期限灵活

臻享一生年金险的缴费期限表现出一定的灵活性,可以直接趸交,一下子就支付完所有费用,也可以在期交,在3年、5年、10年、20年中做出选择。

资金比较充裕的朋友可以选择趸交,提供方便的同时,还降低了费率。

那些经济窘迫的朋友,可以决定分期缴纳,随着缴费期限的增加,分摊下来的保费就显得不多了,可以促使经济压力得到极大缓解。

有些朋友并不知道该怎么按照实际情况来确定缴费期限,对于这种情况,不如了解一下专家的思路:

<strong>《缴费年限怎么选才不会亏?》</strong>weixin.qq.275.com

学姐就不再多说臻享一生年金险的保障了。

下面,学姐就给大家好好分析一下这款产品的收益。

二、臻享一生年金险收益是真的吗?

为了让大家更好的理解,学姐说个具体案例:

35岁林先生投保臻享一生年金险,每年要缴的保费为5万元,需要连续缴纳十年,保障期限为终身,60岁时就可以开始领养老年金,有5.33万元的基本保额。

林先生的收益情况如下表:

1. 回本速度慢

明显可见,臻享一生年金险的现金升值非常慢,当林先生51岁的时候也才回本,足足等了16年,在这之前退保都是亏的。

而市面上很多年金险产品只需要5年就可以回本了,进行对比后,臻享一生年金险的回本速度的确要比牛拉车还慢呀。

2. 身故保险金设置不合理

绝大多数人的退休年龄是60岁,有些甚至是65岁才退休,因此在这个年龄段之前,都是经济高压阶段,是需要重点保障的。

可是,如果林先生在36岁到50岁之间死去的话,臻享一生年金险的身故保险金等于已交保费,意思就是把保费赔给其家人。

把时间延长到55周岁,只给予624500元身故保险金,远远无法支持一个失去经济支柱的家庭的日常周转。

或许他有房贷和车贷需要还而且父母每个月的生活费都需要去肩负的,每年孩子的养育费和教育费,这点身故保险金根本不充裕!

对于臻享一生年金险的收益,学姐就解析到这啦。

要是想进一步了解更多关于这款产品的内容,那大家就一起来瞧一瞧保险专家怎么说:

<strong>《「横琴臻享一生」的收益低到尘埃,我劝你三思!》</strong>weixin.qq.275.com

整体上来说,臻享一生年金险缺点远多于优点,保障错漏百出,而且收益较低,你们最好还是多对比一下别的产品~

以上就是我对 "横琴臻享一生年金险适合什么人群?第几年领?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 中荷顾家保(升级版)寿险这款保险怎么买

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章