提问:![]() 看帖

分类:退保

看帖

分类:退保

优质回答

最近看见不少人都问关于重疾险退保的问题,的确重疾险是个复杂的险种,难免有时候觉得买错了,为了让大家挑到自己满意的产品,我选出这些不会让人的退保的重疾险: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

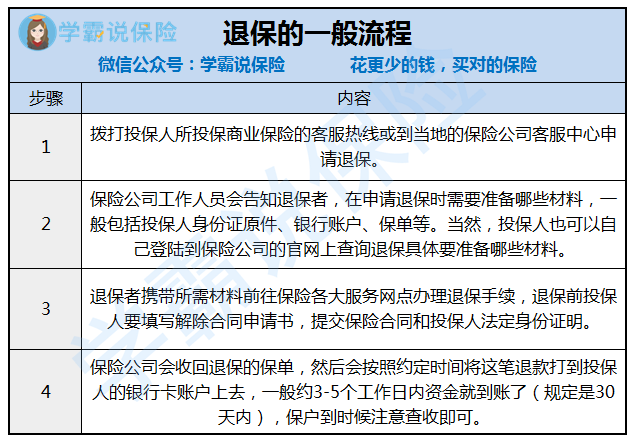

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

通常直接在投保的地方找到自己的保单,申请退保,根据上面的要求上传资料就好,但是比较少保险可以直接在线上退保,更多还是要自己到保险公司柜台退保。

这里提醒一下,如果是在银行APP上购买了保险,退保就要找到保单背后的公司才可以退,因为银行不是保险内容的具体制定方,真正提供保障的还是保险公司,因此办理业务也是需要找到对应的保险公司的。

看到这里有人可能纳闷,买保险可以在APP上买?和线下买有什么区别?

一份解析奉上:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话一般是为了可以确认资料要带哪些,这样就不怕又要跑回去拿。保险公司是一定要接受投保人退保的,但是退保只能退回会有亏损的现金价值,要有心理准备。按照规定是从保险公司收到保险合同终止申请书时起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会退还保单当时对应的现金价值。

如果已经做了退保的决定,这个要注意:一定要在新保单生效之后,再退保旧保单,以保证保障没有中断的,这个很重要。

篇幅有限,关于退保的详细内容我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "天安保险退保怎么退"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章