提问:

![]() 懒人听书

分类:华夏福加倍3.0重疾险

懒人听书

分类:华夏福加倍3.0重疾险

优质回答

讲到保险,可能大多人的第一反应就是重疾险,这也是应该的,毕竟无论是热度还是销量,重疾险的确是比其他的险种更好一些。

自重疾的新规落实了以后,各大保险公司好像都有了一股竞争的势头,为了抢占重疾险市场,都推出新产品来吸引大众。

华夏人寿当然也加入其中,最近上新了产品——华夏福加倍3.0版重疾险2021。

据传闻这款产品无论是保障内容还是赔付力度都设计得十分优秀,这是真的吗?看完就知道了。

进入主题之前,大家先关注一下这份重疾险的避坑指南,有购买重疾险意图的朋友可以仔细研究一下:

<strong>《重疾险哪个好,怎么买划算,手把手教你避坑》</strong>weixin.qq.275.com

<strong>《重疾险哪个好,怎么买划算,手把手教你避坑》</strong>weixin.qq.275.com

一、华夏福加倍3.0版重疾险2021长什么样?

跟之前一样,先为大家带来一份华夏福加倍3.0版重疾险2021的精华图:

上图告诉我们,华夏福加倍3.0版重疾险2021本质上是一款保终身的产品,出生满28天-65周岁人群全部都是可以去投保的。

下面分析基础保障,华夏福加倍3.0版重疾险2021可以享有重疾、中症跟轻症保障。同时,华夏福加倍3.0版重疾险2021添加了被保人豁免,设置了身故/全残/疾病终末期保险金。

只通过保障内容的角度来看,华夏福加倍3.0版重疾险2021还挺周到。

其中,华夏福加倍3.0版重疾险2021所配置的保障内容不同于业内其它同款重疾险产品。

华夏福加倍3.0版重疾险2021保障的重疾有100种,重疾赔付方面对比其他重疾险大也是有区别的:

首次被医生诊断为重疾,华夏福加倍3.0版重疾险2021会从以下三者中选出最大的来进行赔付,分别是100%保额、现金价值和已交保费。

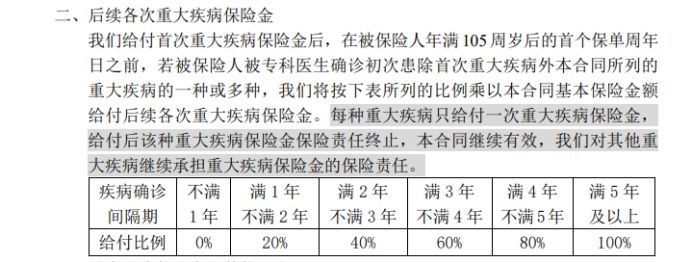

拿到第一次重疾赔付金以后,于是就在被保人年满105周岁以前,重疾保额是会一年一年的恢复的,重疾保额恢复是在前一年基础上增加20%,直至恢复到100%保额。

在赔付了某种重疾的赔偿金之后,该疾病的保障失效,但是合同还是可以继续生效的,另外未罹患的重疾还是能得到保障的。

从重疾赔付方式的角度,华夏福加倍3.0版重疾险2021比较人性化。

紧接着,让我们一起来了解华夏福加倍3.0版重疾险2021有哪些优缺点吧!

时间不多的朋友,学姐把测评重点整理在这里了:

<strong>《华夏人寿「华夏福(加倍3.0版)」重磅来袭!这几点一定要知道!》</strong>weixin.qq.275.com

二、华夏福加倍3.0版重疾险2021值得买吗?

放眼下来,其实华夏福加倍3.0版重疾险2021的优缺点很明显。

>>华夏福加倍3.0版重疾险2021的优点

1、缴费期限长

华夏福加倍3.0版重疾险2021设置了多种缴费期限:趸交、3/5/10/15/18/20/25/30年交,可以选择自己喜欢的。

华夏福加倍3.0版重疾险2021最长的缴费期限设置了30年交,是市面上比较难得的水准了。

缴纳费用期限越长,消费者每年承受的缴费压力也就越小,而且极有可能获取保费豁免的机会,对被保人很有用。

和那些最长只能选20年缴费期限的产品进行对比,华夏福加倍3.0版重疾险2021就很友善。

2、等待期短

要度过的等待期越短,被保人就能越早获得产品的保障。

华夏福加倍3.0版重疾险2021的等待期只要90天,相比那些180天等待期的产品更加贴心。

总之,在等待期这个时间段内出险对于我们来说不太好,不懂得建议看看下文:

<strong>《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》</strong>weixin.qq.275.com

3、身故/全残/疾病终末期保险金设置合理

专门针对身故/全残/疾病终末期,投保华夏福加倍3.0版重疾险的被保人,若在18岁前出险能获得200%已交保费的赔偿,赔付力度很给力。

大家要知道,市面上不少重疾险针对18周岁前身故/全残,到手的赔付只有100%已交保费,而在相同情况下华夏福加倍3.0版重疾险2021会支付给被保人的保险金是两倍的已交保费,特别豪爽。

看过了它的好处,那我们接下来就看看华夏福加倍3.0版重疾险2021的缺点。

>>华夏福加倍3.0版重疾险2021的缺点

1、中症赔付比例低

中症介于重疾跟轻症之间,发病的概率实际上并不比这两类病症低。

在体检普及跟仪器精密化的过程中,相当多的疾病都能够在中早期被检查出来,有了中症保障的话则是可以让被保人能够用这笔钱来治病 ,重要性不言而喻。

华夏福加倍3.0版重疾险2021设置了中症保障,本来这个保障是挺好的,然而,它就中症的赔付也就只有50%保额,赔付比例比较让人失望。

市面上大部分重疾险,针对中症是可以享受到理赔60%保额,如若下单50万保额,确诊为中症,就可以得到赔付金30万,比华夏福加倍3.0版重疾险2021就会多申请5万元的理赔。

2、缺少癌症二次赔

癌症实际上也是其中一种高发重疾的,复发率其实也是蛮高的。

根据大量临床经验可知,癌症患者术后1年有60%的可能会复发,最低会占到80%患者在五年内会死于复发和转移。

假如没有癌症二次赔偿的这笔赔付金,被保人也就没有更多的钱来接受复发癌症的治疗。

癌症多次赔的重要性相信不说你们也知道,下面的文章里有更细致的讲解:

<strong>《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》</strong>weixin.qq.275.com

华夏福加倍3.0版重疾险2021的保障内容不含癌症二次赔,在这方面的保障力度着实低了很多。

总结:华夏福加倍3.0版重疾险2021在重疾赔付上进行了革新,优缺点也很明显。

益处有缴费期限选择多、等待期短、身故/全残/疾病终末期保险金设置合理;有中症赔的少、缺少癌症二次赔等缺点。

总体来说,大伙要是想购买华夏福加倍3.0版重疾险2021的话,它的缺陷能不能接受,大家要先考虑清楚后再决定要不要入手。

以上就是我对 "华夏福加倍3.0重疾险的服务有哪些优缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 简析复星联合妈咪保贝新生版的条款优缺点

下一篇: 凡尔赛1号保障多少类疾病

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章