提问:![]() 等你下课

分类:新华红双喜

等你下课

分类:新华红双喜

优质回答

学霸说保险,专注保险测评!昨天顶着黑眼圈挑灯夜战,搜罗各个权威网站,终于整理出了一些高性价比的年金险产品,点击蓝字查看: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

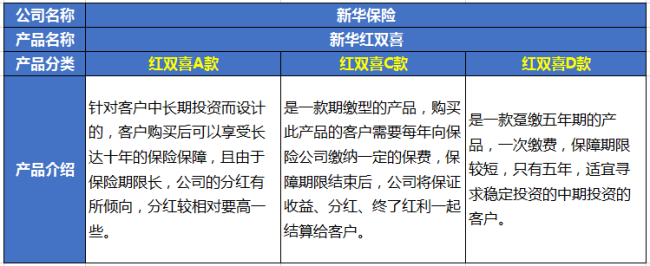

新华红双喜是一款两全险(分红险),两全险,顾名思义,生死两全保险,既保生又保死,听起来还是挺诱人的。但新华红双喜真的如你想的那么好吗?不一定哦~你看看这篇文章就知道了!《新华红双喜,收益让人哽咽...》weixin.qq.275.com

那么红双喜这款产品到底怎么样呢?咱们扒一扒就知道了~

红双喜系列产品分别有红双喜A(趸交10年期)、C(期缴10年期)和D(趸交5年期)三款,为了让大家更清楚地了解这三款产品,我列了张表:

我总结了以下优点:

1、分红利息多:年度分红基数高,终了分红多回报。

2、保障责任优秀:提供双倍意外保障。

3、产品功能设计范围广:适用于教育、婚嫁、创答业、养老。

大致缺点如下:

1.投保门槛高:收益虽高,但保费可不便宜,适合有一定经济实力,有一定资金、寻求稳定、长期投资方式的人群。

2.保单分红不确定。根据经营情况而定,收益分成不确定,或有或无,或多或少。拿到钱之前,谁也不知道可以拿多少。

意识到这些问题后,很多人都想退保,又怕损失太多怎么办?

1、在犹豫期内,全额退保是没问题的。

2、减额交清:要是过了犹豫期再退保未免太不划算,可以考虑降低保额,大幅降低交费压力,但是仍然有一定的保障。

3、改变缴费方式:年缴保费可能会造成短时间内的交费压力,这时候不妨考虑改为月交或季交。

说白了,买保险就是为了买个好的保障,另外也要遵循“先保障后理财”的原则,优先配置保障型保险,要是预算足够,再去考虑理财。为了避免大家入坑,在此献上一份买保险超实用攻略,可供大家参考:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "新华人寿红双喜d款怎样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 女性适合投的大病保险险种

下一篇: 买平安保险智能星可靠吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章