提问:

![]() 只要你微笑

分类:太平洋燃行保两全险2021

只要你微笑

分类:太平洋燃行保两全险2021

优质回答

两全险产品近几年来在市场上的销售程度还是很高的,究其原因,两全险产品不但能够保障生存,还能够保障身故。

简单的说,就算是保险期到了。保险金依然是存在的;如果在保险期内运气不好,身故或者全残的话,可以获取身故/全残理赔,这对于很多人而言,是怎样都不会遭受损失的买卖。

最近太平洋保险全新上架了一份叫做太平洋燃行保2021两全险的产品。

据说保障全面,一时之间话题关注度很高,因而学姐连忙开始测评这款产品。

测评准备开始之前,我们先一起来了解一下两全险的相关内容:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

本文重点:

太平洋燃行保2021两全险有什么优缺点?

太平洋燃行保2021两全险值得推荐吗?

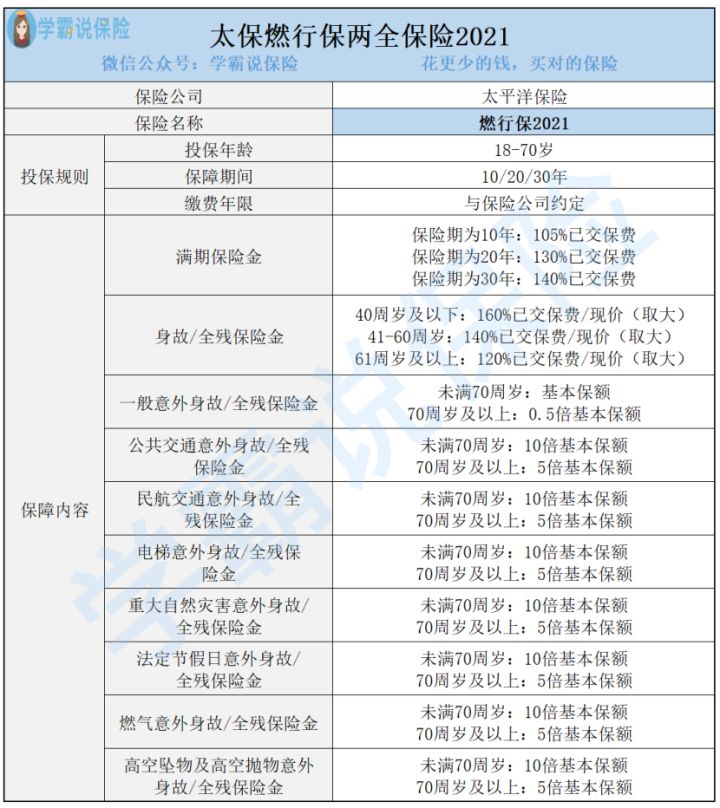

一、太平洋燃行保2021两全险有什么优缺点?话不多说,直接看图:

在看过上方的保障图后,我们可以知道,太平洋燃行保2021两全险将投保年龄设置了18到70周岁这样一个投保的年龄范围,保障期限可以在10/20/30年这三种里面选择。

接下来学姐要跟大家分析一下太平洋燃行保2021两全险有什么优缺点:

1、太平洋燃行保2021两全险的优点

>>投保年龄范围广

太平洋燃行保2021两全险将投保年龄设置了18到70周岁这样一个投保的年龄范围,投保年龄范围可以说是很广了。

当前市面上许多两全险产品把投保年龄的上限设置为60周岁,假如年龄超出了60周岁,那么就不提供投保机会了。

不同的是太平洋燃行保2021两全险投保年龄是在70岁,就是过了60周岁,也照旧可以继续投保。

相比之下,太平洋燃行保2021两全险能够适应更多人对投保的需要,对年龄比较高的人群来说是非常有利的。

2、太平洋燃行保2021两全险的缺点

>>身故/全残保险金设置不合理

太平洋燃行保2021两全险的身故/全残保险金设置没有考虑到用户的实际需求。

当赔偿金达到已交保费的160%和现金价值都扩大到最大化,那么说明受伤的人在40周岁以下并且死亡或者是全身残疾;

而且想要得到赔偿是困难的。死亡的可以得到最高的赔偿,而全身残疾的也可以得到现金值最大化和已交保费的160%。但是都需要满足年龄在41-61周岁。

41-61周岁通常都是人生责任最重的时期,这个年龄段的人群压力是最大的。一般都是上有老人下有小孩儿车贷,房贷等等,在这个时期,大家就处在最需要保障的时期了。

在2021年太平洋燃行保对两全险身故/全残保险金有了新的规定,在41-61周岁身故/或者全残赔付的是140%已交保费,比40周岁及以下身故或者全残会低一些,大概低了20%左右。

太平洋燃行保2021两全险身故/全残保险金的设置是相当不合理的。

>>保障期限比较长

太平洋燃行保2021两全险的保障期限比较长,10年的保障期限,都是保障期限中最短的。

这对于打算短期投保两全险的人群一点也不利。

举个例子,老李打算配置一份两全险,可是他只追求保障5年,那么太平洋燃行保2021两全险就达不到他的目标。

目前保障期5年、10年、20年、30年等都是现在大部分两全险产品提供给大家自行选择的保障期限。

相比之下,太平洋燃行保2021两全险的保障期限真的做到不咋地。

浏览到这里,不会觉得就这两个问题吧?那你也太单纯了,篇幅长短有要求的缘故,其他的问题学姐就不多说了,想了解的朋友不妨戳下文:

《太平洋【燃行保2021】保障有缺陷?这一点不得不妨!》weixin.qq.275.com

二、太平洋燃行保2021两全险值得推荐吗?

聊了这么长时间,大家也已经对太平洋燃行保2021两全险非常熟悉了。

总结一下,乍一看太平洋燃行保2021两全险的保障很周全,实际上缺陷不少,比方身故/全残赔付设计不全面、不能够额外加上意外医疗和伤残赔付。

学姐的意见是,希望大家深思熟虑过后再下单太平洋燃行保2021两全险,最好再下单前多多进行比较。

最后,学姐也要和大家说一嘴,两全险产品向来都是会隐藏很多陷阱的,在这里学姐概括出一些有用的方法给大家避避坑:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

以上就是我对 "房贷办理燃行保两全险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 能买和谐健康慧馨安(甄选版)少儿重疾险吗

下一篇: 中国人寿盛世臻享年金险能不能保疾病

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章