提问:![]() 满头沧发

分类:新华重疾险

满头沧发

分类:新华重疾险

优质回答

在近期,新华人寿的重疾险咨询度是非常高的,学姐在解释的时候发现有很多朋友都对新华人寿家的重疾险十分感兴趣。

那就让我们一起来看看新华人寿的重疾险怎么样?究竟值不值得我们配置它呢?

假如说起新华人寿这个保险公司,也许大家对它并没有很深的了解,学姐决定直接介绍新华人寿,所以写了一篇文章来为大家答疑解惑!

开始之前,学姐精心准备了一份重疾险选购指南,这可是全网独家,快保存起来:

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

一、新华人寿怎么样?值得信赖吗?

1. 实力强劲

新华保险公司,在1996年9月创办,总部处于北京市。

新华保险公司于2020年上半年,实现总保费968.79亿元,总资产一共有9393.51亿元,连续很多年入围了《财富》中国和《福布斯》双料世界500强。

新华保险公司拥有着覆盖全国的多地销售网络,设立的分支机构共有1767家,拥有的内勤员工36504名及营销员50.7万名,为这3226.2万名个人客户以及8.6万名机构客户供给了非常详细的寿险产品和服务。

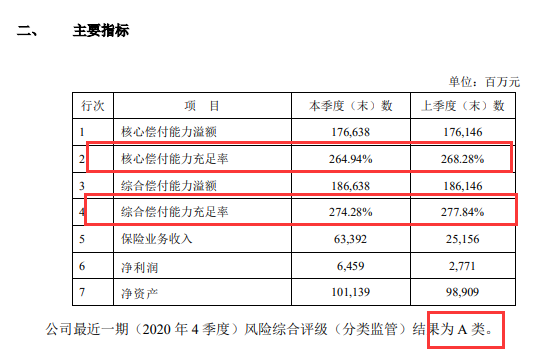

2. 偿付能力达标

偿付能力就是看一家保险公司的经济实力是否足够,有没有可能会赔偿保险金。

那么怎么样才算偿付能力达标呢?为此银保监会设立了一套衡量准则:

①保险公司核心偿付能力充足率不低于50%;②综合偿付能力充足率不低于100%;③风险综合评级应在B类以上。需要同时具备以上三点,才能说偿付能力合格。

新华保险公司能够达标吗?学姐给你慢慢道来!

依照新华保险公开的相关信息,不难得知:核心偿付能力充足率为268.28%,综合偿付能力充足率均为277.84%,最新一期风险综合评级为A,是达到了银保监会的标准的,是符合偿付能力考核标准的保险公司。

3. 理赔快

后续的理赔在配置了保险后,也需要消费者格外注意,那么新华人寿在理赔上做的怎么样,一起看看吧:

根据新华保险公司2020年理赔服务年报显示:申请结算的时候,每一件的时效平均下来为0.46天,5000元以下的小额理赔只需要0.19天。5天时间的结案率是99.24%,获赔率更是超过了99%。综上,虽然新华人寿这一保险公司很多朋友开始都没有听过,但不能否定的是,新华人寿已经做得非常好了,它的实力、赔偿能力、理赔速度都可以得到认可,这家保险公司的确可以做到让购买者信任。

但是,也没有说保险公司比较优秀,它们的重疾险产品就一定优秀。

接下来学姐就来给大家做一个具体的测评分析,新华人寿这家公司推出的重疾险产品到底做的如何,究竟值不值得入手!

二、新华人寿的重疾险如何?值得配置吗?

学姐挑选了新华人寿旗下的健康无忧C6和多倍保超越版这两款大家入手最多的重疾险产品,小伙伴们先来浏览下产品保障图:

新华人寿旗下的这两款重疾险区分的关键是健康无忧C6属于单次赔付重疾险,不过,多倍保超越版属于多次赔付型重疾险的一种。

什么样类型的重疾险才能被叫做多次赔付型重疾险呢?

保障不会因为得到了一次重疾理赔而失效,第二、三次确诊重疾依旧可以获得理赔,在理赔次数没有用完之前,这个保障是不会停止的。

对于那些曾经得过病,尤其是得过重疾的人来说,没有多少保险公司愿意向他们提供重疾险保障,因为罹患过重疾的他们已经很难跨过健康告知这一门槛了,而这个难题一旦面对多次赔付型重疾险就会迎刃而解。

因为这个,多次赔付型重疾险在保费这一方面可能会略显劣势。

学姐在仔细研究之后,发现这两款重疾险,它们都还是存在一些短处的,下面给大家分点列述:

1、保障期限灵活性差

健康无忧C6、多倍保超越版只能够保障终身,缺少定期保障,在这一方面做得相对来说比较差劲。

终身保障,这对很多人来说是一种更为安全稳定的选择,同时在购买保险期间需要交更多的保费。

一旦选择保定期,那么保险到期后,可能就会出现一段无保障时间,但是这样让保费降低了不少。

每个人对于保险的需求不同,倘若可以给投保人两种不同的保障期限,依据这两种保障期限的不同情况,投保人就可以自行选择更符合自己预算的一种。

2、轻、中症赔付比例低

健康无忧C6、多倍保超越版给首次理赔轻症患者提供20%保额,中症患者50%保额,这个保障力度实在是太不给力了!

市面上那些重疾险,轻、中症的基础赔付比例可以说都有30%、60%,更优良的产品还有设置额外赔付,赔付金额最高不会高于45%或75%保额。

这两个新华人寿的产品,在目前的市场上的竞争力,没什么优势可言,还是要继续提升啊!

3、重疾没有额外赔

健康无忧C6、多倍保超越版这两款产品并未设置重疾额外赔。

学姐总说,被保人处于特殊年龄阶段是能够得到一款好的重疾险做出额外赔付的。

就比如近期热销的凡尔赛1号重疾险,60岁前申请理赔最高的比例可达180%,61-64岁时,赔付额度可高达130%。

假若罹难疾病的悲惨命运,将会有越来越多的赔付保险金,治疗重疾的棘手问题将会被解决,因为被保人将拥有更好的治疗手段的选择权,家庭充分保障可以不断加强,保障力度会更加的强。

喜欢凡尔赛1号的朋友,可以细致的了解一下测评:

《同方「凡尔赛1号」值得买吗?一文解析!》weixin.qq.275.com

4、性价比低

从保障图可以清晰的看出来,30岁的男女都对健康无忧C6、新华多倍保超越版进行投保,投保30万的保额,缴费年限选择最长的。

健康无忧C6的保费一年下来要7千元左右,而新华多倍保超越版一年保费超过万元!

也可以说二者的性价比都是低水准的,同样的价格,我们完全能购买保障力度更强的重疾险!

这两款重疾险还存在着一些小欠缺,但篇幅有限,这里就不表述太多了,学姐已经把详细测评放在了下方,大家可以自己看看哈:

《新华健康无忧C6重疾险全方位测评!》weixin.qq.275.com

《新华多倍保超越版重疾险好不好?一文解答!》weixin.qq.275.com

三、学姐总结

总结下来,尽管新华人寿在各个方面的表现非常好,但发布的重大疾病保险和市场上非常好的重大疾病保险相比,还是能感觉到有点差距,如果你想购买的话一定要小心哦。

如果你想买重疾险的话,不妨看看学姐整理的这份重疾险榜单,在榜单里面的产品都有着非常高的性价比和保障力度:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "简析新华人寿的重大疾病保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 2022开门红御享金瑞购买方式

下一篇: 有多少种大病在富德生命万年青的保障内

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章