提问:![]() 抛却纠缠

分类:富德生命领多多年金险如何

抛却纠缠

分类:富德生命领多多年金险如何

优质回答

领多多年金险这款产品单看名字就还不错,仿佛已经看到了源源不断的钱在向我们飞来。

只不过,以我这么丰富的保险经历来说,负责任的奉劝大家,领多多年金险这款产品的收益和保障责任不咋地,而且保障方面还存在不少“陷阱”。

为了你们不踩雷,学姐连夜整理了一份干货,希望朋友们能避开年金险的坑:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

回到本题,学姐今天就给大家好好扒一扒领多多年金险。

一、领多多年金险怎么样,有陷阱吗?

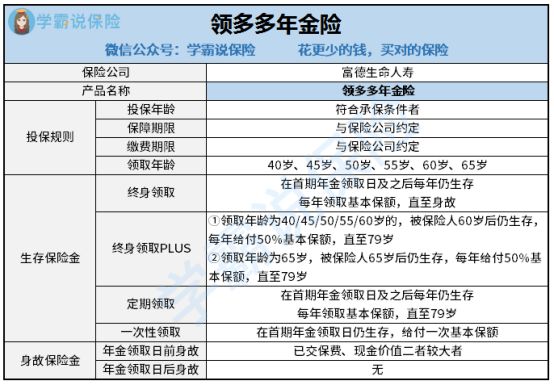

赶快来揭开他们的神秘面纱,先看下保障图了解一下产品形态:

用老话来说,麻雀虽小五脏俱全,可是这款产品没什么保障就算了,“陷阱”还多!

1. 年金领取方式4选1

领多多年金险一直表明,自己有四种年金领取方式。

从上图能够得出结论,确实是有4种年金领取方式的,分别为终身领取、终身领取plus、定期领取、一次性领取。

你美滋滋地以为可以领4份钱?年金一直有?别想多了,这是不可能的!

因为领多多年金险在条款里表明了:领取方式4选1。

说白了就是只有一次领取机会,整的这么花里胡哨的,到头来只是一场文字游戏。

还不如别的年金险产品,别的零星险产品还多设置了几个祝寿金满期金,这都比他实在。

2. 身故保险金设置不合理

领多多年金险的身故保险分为:年金领取日前身故/年金领取日后身故。

前者能够理赔已交保费与现金价值两者的较大值,事实上就是把保费赔付给你,在前期它的现金价值是很低的。

将钱拿去投资几十年,竟然不给利息,更有甚至在后面!

若是在年金领取日后身亡,啥都不赔,一个子儿都没有...

了解到这里,学姐确实被惊呆了,假如30岁老林投保了领多多年金险,在40岁的时候能领年金险,但是42岁就死亡了。

太过分了,支付了这么多保费参保的年金险,仅仅只领取了两年的年金,以后就啥也没有了,这可是吃大亏了。

关于领多多年金险的保障就不过多阐述了,更多的的分析大家也可以看下专家怎么解释:

《2021富德生命「领多多」年金险收益高?千万别被忽悠了!》weixin.qq.275.com

让你失望的人怎么会只让你失望一次呢?让你失望的保险也相同。

领多多年金险不仅保障差,收益也非常少...

二、领多多年金险收益如何,高不高?

领多多年金险无万能账户,年金无法二次增值,所以它年金是固定的,它的收益关键就是看看究竟需要多少年金。

也是为了帮助大家更好地理解,学姐就打个比方来看看:

若是,30岁林先生投保领多多年金险,一年缴纳10万元,交3年,选定期领取,保到79岁,40岁开始就可以领取年金。

林先生的收益情况就在下面:

现金就也是很好去理解的,前三年的保费支出不算,后面就是每年17300的固定年金领取了。

Iirr即内部收益率,想知道大家这几十年的保障期间的收益可以通过irr值的高低进行了解,像通货膨胀等因素已经被算上了才有这个数值。

当林先生达到了79岁,其内部收益率为3.21%,而市面上比较好的产品收益率可以达到4%左右。

因此,领多多年金险的收益不怎么好。

总的来说,领多多年金险保障有不少陷阱,收益不多,对于这样的产品,学姐不建议大家买。

假设在收益方面要求比较高,建议看看年金险:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "富德生命领多多保险年金险购买地区"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 国寿对比华夏保险哪个赔付更好

下一篇: 富富余财富嘉D款保障

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章