提问:![]() 樱花尸

分类:百万任我行

樱花尸

分类:百万任我行

优质回答

学霸说保险,专注保险测评!市面上的意外险产品多如牛毛,挑到合适的太难了!这里有一份限时免费放送! 《超全!国内热门意外险对比表》weixin.qq.275.com

《超全!国内热门意外险对比表》weixin.qq.275.com

如果是开小型货车就在保险范围之内,大型货车就不在范围内。具体的你可以看看我下面的测评分析。

平安百万任我行作为一款既有保障,还能返钱的两全保险,吸引了很多保险小白的青睐,买了百万任我行,就像找了个不掏钱的保镖,没事不花钱,出了事有百万赔偿,多好的事啊!转念一想,这么好的事真的存在吗?建议你先看看这篇文章:《为什么我劝你别买长期返还型意外险》weixin.qq.275.com

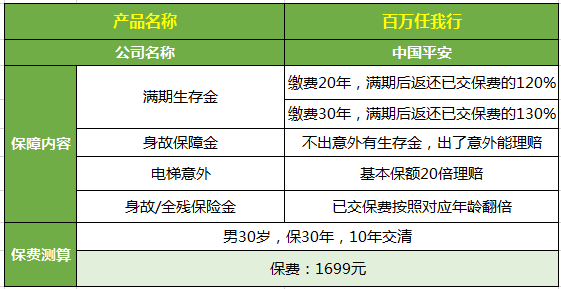

光鲜亮丽的「百万任我行」到底好不好呢?一起来看看吧~直接看图↓

这款产品的优势包装地非常明显:

1.保障全面:几乎覆盖了海陆空所有常规的交通出行方式。

2.杠杆比高:特定意外保险金是基本保额的20倍。

3.满期返本:假如在保障期内没有出险,就能领取到一笔满期金。

接下来说说这款产品的缺点:

1.保障责任混淆视听:百万任我行意外伤害只保障全残与身故,也就是说因意外导致的伤或残是不在保险的保障范围内的!

2.意外险部分核心缺失:一款好的意外险一般由意外身故、意外伤残和意外医疗组成。而平安百万任我行这款产品缺失了意外医疗这一部分!额外附加还需要加钱!

3.看似能返本,实际不划算:如果保障期内不发生意外,能退回保费的1.3倍,也就2万多,其实30年后的2万元钱也没多大价值了!如果不幸发生意外,理赔后就不会返还保费,而每年所交的保费比消费型意外险贵了不要太多!再说它的保障又不全面,真的有点亏了!

好了,废话不多说,不过我都为大家整理好了,戳蓝字查看:《网上都说平安的「百万任我行」不好,是真的吗?》weixin.qq.275.com

以上就是我对 "你好,我刚买了一个平安百万任我行两全险,保额100万的,我想问一下我开货车在不在保险范围之内啊?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章