提问:![]() 你别闹我烦

分类:新华重疾险

你别闹我烦

分类:新华重疾险

优质回答

近期,新华人寿的重疾险咨询度非常高,学姐最近在回答朋友们的疑惑问题时,发现有很多人都对新华人寿保险公司的重疾险感兴趣。

那就让我们一起来看看新华人寿的重疾险怎么样?它究竟值不值得我们购买呢?

要是说起新华人寿,可能是大家对它并不了解,所以说学姐决定写一篇关于详细介绍新华人寿的文章来为大家解疑答惑!

开始前,学姐为小伙伴们准备了一份重疾险选购指南,这可是全网独家,快保存起来:

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

一、新华人寿怎么样?值得信赖吗?

1. 实力强劲

新华保险公司成立于1996年9月,它的总部,是位于北京市。

于2020年上半年,新华保险公司达成总保费968.79亿元,总资产一共有9393.51亿元,连续很多年入围了《财富》中国和《福布斯》双料世界500强。

新华保险公司,它有着覆盖全中国的销售网络,一共有1767家分支机构,还有营销员50.7万名,内勤员工36504名,为3226.2万名个人客户及8.6万名机构客户提供全面的寿险产品和服务。

2. 偿付能力达标

偿付能力主要就是看一家保险公司经济实力是否强大,能不能赔偿保险金。

怎么做能够使偿付能力合格呢?对于这个问题银保监会制作了一项规则:

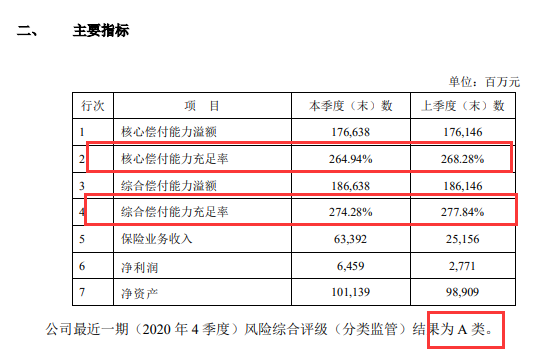

①保险公司核心偿付能力充足率不低于50%;②综合偿付能力充足率不低于100%;③风险综合评级应在B类以上。务必满足这三个内容,才算偿付能力达标。

新华保险公司的偿付能力符合标准吗?学姐给你慢慢道来!

新华保险公开的相关信息表示:核心偿付能力充足率为268.28%,综合偿付能力充足率均为277.84%,最新一期风险综合评级为A,已经满足了银保监会的标准,偿付水平完全达标的保险公司。

3. 理赔快

作为消费者,并不是配置了保险后就结束了,后续的理赔也需要注意一下,那么新华人寿在理赔上做的怎么样,一起看看吧:

凭据2020年新华保险公司的年度理赔服务报告的相关统计数据的内容显示:结案申请时效平均下来为0.46天,而且5000元以下的小额理赔时效一般为0.19天。5日之内有99.24%的结案率,超过99%的获赔率。总的来说,虽然有很多朋友开始并没有听过新华人寿这一保险公司,但需要认同的是,新华人寿已经做得非常好了,它的实力、赔偿能力、理赔速度都可以得到认可,是一家值得大家信赖、选择的保险公司。

但是,也没有说保险公司比较优秀,它们的重疾险产品就没有任何的问题。

下面学姐就和大家伙一起探究探究,新华人寿这家公司的重疾险产品做的怎么样,是否适合购买!

二、新华人寿的重疾险如何?值得配置吗?

学姐挑选了新华人寿两款热卖重疾险——健康无忧C6和多倍保超越版,各位可以先浏览下产品保障图:

健康无忧C6和多倍保超越版关键区别是健康无忧C6属于单次赔付重疾险,不过,多倍保超越版属于多次赔付型重疾险的一种。

什么样类型的重疾险才能被叫做多次赔付型重疾险呢?

保障不会因为得到了一次重疾理赔而失效,保险公司依旧会为后来患重疾的投保人提供理赔服务,要是理赔次数没有到达上限的话,保障是不会失效的。

从保险公司的角度看,曾经重疾缠身的人,想再次投保重疾险是非常困难的,因为罹患过重疾的他们已经很难跨过健康告知这一门槛了,而这个问题在多次赔付型重疾险面前就不是个难题。

那么相应的,单次赔付型重疾险的投保成本,肯定会低于多次赔付型重疾险。

学姐仔细对比了这两款保险,并在进行剖析之后,发现这两款重疾险都是有很多欠缺的,下面给大家一点一点来分析:

1、保障期限灵活性差

健康无忧C6、多倍保超越版都只提供给消费者一辈子的保障,少了定期保障这部分内容,在这一方面做得相对来说比较死板,不够灵活。

终身保障,这对很多人来说是一种更为安全稳定的选择,同时在购买保险期间需要交更多的保费。

如果选择了定期保险,那么后续的保障就会出现一段空窗期,但是保费会较低。

能够看出,若能够有两种保障期限供投保人选择,投保人依据自己的预算情况,可以灵活选择不同的保期。

2、轻、中症赔付比例低

健康无忧C6、多倍保超越版给首次理赔轻症患者提供20%保额,中症患者50%保额,这样的赔付实在太少,投保人也根本无法得到保障!

市场上不少重疾险,轻、中症的基础赔付比例都已经到达了30%、60%,还有更加厉害的会有额外赔付,赔付金额最高不会高于45%或75%保额。

这两款新华人寿的重疾险,放在目前的重疾险市场里,优势不明显,并没有什么明显的亮点,还是要继续努力!

3、重疾没有额外赔

健康无忧C6、多倍保超越版对于重疾的赔付方面并未设置额外的赔偿。

学姐不止一次聊过,如果重疾险好的话,被保人在特殊年龄段也能得到额外赔付。

就拿备受关注的凡尔赛1号来说,180%保额在60岁前是最高可赔付的,61-64岁,130%是最高的赔付额。

假使罹患疾病的厄运,赔付的保险金额将会越来越多,被保人将拥有更好的治疗手段的选择方式,可以去诊治重度疾病,家庭充分保障可以不断加强,保障力度会更加的强。

想了解凡尔赛1号的人,可以细致的了解一下测评:

《同方「凡尔赛1号」值得买吗?一文解析!》weixin.qq.275.com

4、性价比低

会从保障图中明白过来的,30岁的男女都对健康无忧C6、新华多倍保超越版进行投保,保额就选择买30万的,这个缴费期限就选择最久的。

健康无忧C6一年的保费才7千元左右,但是新华多倍保超越版一年的保费上万元!

简单来说,两种的性价比都比较低,相同的价格,我们是可以配置保障力度更强的重疾险的!

这两款重疾险还存在着一些小欠缺,因为篇幅有限,就不过多说阐述了,学姐已经把详细测评放在了下方,大家可以自己看看哈:

《新华健康无忧C6重疾险全方位测评!》weixin.qq.275.com

《新华多倍保超越版重疾险好不好?一文解答!》weixin.qq.275.com

三、学姐总结

结合上面所说的,尽管新华人寿在各个方面的表现非常好,但这家保险发布的重疾险和市场上其他先进的保险相对比,还是能看出来存在着差异的,如果你想购买的话一定要小心哦。

要是你打算去买重疾险,那么你就可以好好看学姐整理的这份重疾险的榜单,我们选择重疾险,就是为了它高的保障力度和性价比,而这份榜单里面的产品正好符合:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险的重大疾病保险有哪些优缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 买重疾险要关注的问题

下一篇: 百万医疗险比较重疾险优缺点分析

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章