提问:![]() 凉雨初夏

分类:安享宝贝少儿长期医疗险

凉雨初夏

分类:安享宝贝少儿长期医疗险

优质回答

最近,有一款安享宝贝少儿长期医疗险是太平洋人寿公司新上市的小额医疗险产品。

据说首年保费一天封顶一块钱!很大一部分的宝宝父母视线都看过来了。

因此该产品究竟咋样?宝宝的家长买它值得吗?让我们共同来看一下!

由于很多家长对于保险的相关知识不是很了解,因此可以来看看这篇文章,了解一下:

《非常全面!你们需要的保障知识这里有》weixin.qq.275.com

《非常全面!你们需要的保障知识这里有》weixin.qq.275.com

一、安享宝贝少儿长期医疗险存在哪些优点?

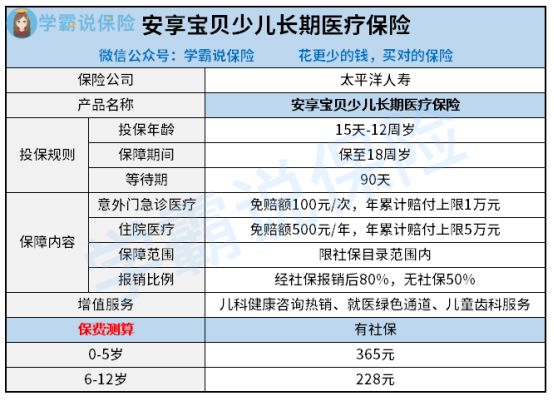

大家可以先浏览下产品保险图片:

1、性价比高

我们可以通过保障图得到,安享宝贝少儿长期医疗险是一款主要针对少儿的医疗险产品,提供了意外门急诊医疗和住院医疗保障,保额分别为1万元、5万元。

同时,0-5岁的孩子首年的保费一天最高只需交一块钱,真的不骗人,性价比还高!

6~12岁的孩子第1年购买保险,仅需要支付228元的保费,预算不是很够的家庭也能够投保!这已经非常友好了。

2、保证续保至18周岁

如果投保时,你的孩子处于0-12岁之间,那么安享宝贝少儿长期医疗险可以保证续保至18岁。

没有超过保障的期限,保险公司不会因为被保人出现患病,或者是已经被理赔过等类似的现象,而被保险公司拒绝续保的,越来越稳定的保障,使人变得更放心!

目前,市面上能够保证续保的小额医疗险寥寥无几,单看这方面,安享宝贝少儿长期医疗险算得上是很可以的产品!

可是通过学姐的深入探究,发觉这款保险在高性价比的背后隐藏着不少的漏洞,购买前还是跟着学姐一起研究一下吧!

二、安享宝贝少儿长期医疗险存在哪些缺陷?

1、报销比例低

安享宝贝少儿长期医疗险设置了两类报销比例,第一类在社保报销后接着报销80%,第二类没社保的报销50%,这个报销比例太让人失望了!

目前,不少优秀的小额医疗险在这个方面都很大方,在社保报销的基础上全额报销。

看个例子吧:

老王的孩子沐沐现在才0岁,他为她准备了一份安享宝贝少儿长期医疗保险。

6个月后,沐沐被不幸罹患胃炎,住院治疗一共花费5万元,假设社保报销比例为40%。

获得的赔付为:(住院医费用5万元-社保报销2万元-年度免赔额500x80%=23600元。倘若报销比例为100%,获得赔付为:(住院医费用5万元-社保赔付2万元-年度免赔额500元)x100%=29500元

不了解什么是免赔额?在此之前学姐就有写了篇文章帮助大家进行了解,好奇的朋友可以阅读一下:

《免赔额是什么意思?免赔额越少越优秀吗?》weixin.qq.275.com

没有对比就没有伤害,安享宝贝少儿长期医疗险的保障力度被衬托的太差劲了!

2、保障范围窄

安享宝贝少儿长期医疗险把报销范围给规定在了社保目录范围内。

像是进口药、自费药这些费用是不可以报销的,

这个保障范围真的很可以,一旦用到了其他不包含在保障范围内的药物,这时候就只能自己掏钱了!

市场上更优质的小额医疗险可以提供保障范围更大,对社保报销不设限,覆盖风险更全面的服务。

将少儿医保的薄弱之处加强以后,家长们的经济负担就不再那么重。

对比之下,安享宝贝少儿长期医疗险就有点逊色了!

三、学姐总结

一句话来说,在安享宝贝少儿长期医疗险和同类型的小额医疗险比赛中,没有太大的竞争力。

与市道上的其他优秀小额医疗险做过比较之后,发现这个区别挺大的。

若是这款产品宝爸宝妈们需要投保的,可以参照其他同类型的产品,所以学姐收集了一张细致的表单:

《想为小孩买保险?这十大「小额医疗险」最推荐!》weixin.qq.275.com

以上就是我对 "安享宝贝医疗险受益人"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 凡尔赛1号与超级玛丽4号哪个产品更全面

下一篇: 泰康人寿保险公司医佳保医疗险哪里正规

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章