提问:![]() 时而懒于交际

分类:商业养老保险

时而懒于交际

分类:商业养老保险

优质回答

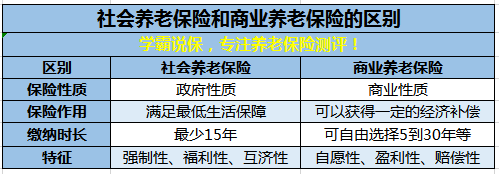

学霸说保,专注养老保险测评!这里有一份排名前十的商业养老保险,话不多说,我们直接上榜单: 性价比排名前十的商业养老保险产品weixin.qq.275.com

性价比排名前十的商业养老保险产品weixin.qq.275.com

商业养老保险有很多种,年金险的养老功能比较强大,跟社保的区别还是有的:

很多人可能会问,买了社会养老保险,有必要多花钱买商业养老保险吗?我的答案是:有这个必要!接下来我们看看社会养老保险和商业养老保险究竟有什么区别,如下表:

对比我们可以看出,社保受国家管控,满足基础的生活保障,而商业养老保险是自愿购买,多交多领,灵活性强。商保作为社保的补充,社保就像大锅饭大家饭票面值不同,但是吃的都一样,想吃好的或不吃,那就得开小灶。

对比完养老保险这块,还有社保和商保的区别,推荐你看看这篇文章,讲得非常详细:买了社保还需要买商业保险吗?社保和商保有什么区别?weixin.qq.275.com

挑选一款合适的养老保险,会对老年生活保障产生一定的影响,常见的商业养老保险有这4种:传统养老保险、分红型养老保险、万能型养老保险以及投连型养老保险。

说实话,一般的养老保险在养老金回报方面没太大区别,重点在于各个保险所携带的理财性质有所不同。如何买到适合自己的养老保险?这篇文章里有你想要的答案!新鲜出炉!排名前十的养老保险大盘点!weixin.qq.275.com

我的回答到这里就结束了,希望对你有用。

以上就是我对 "商业保险中有类似“社保的那种养老保险么"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 教育金保险销售话术

下一篇: 天安人寿2015财务状况

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章