提问:![]() 无尽辜负

分类:英大人寿康泰重疾险

无尽辜负

分类:英大人寿康泰重疾险

优质回答

近来,英大康泰重疾险新出现在重疾险市场上!

据说等待期只有90天,定期和终身两个保障都有设置,涵盖了重疾额外赔保障,保障力度很不错!

很多朋友们都来问学姐,这款产品有那么好吗?经济实惠吗?

事不宜迟,学姐这就来给大家扒一扒它的优缺点!

着急的朋友可以把这篇精华测评先看看:

《英大康泰重疾险的这个缺点,真的能忍吗?》weixin.qq.275.com

《英大康泰重疾险的这个缺点,真的能忍吗?》weixin.qq.275.com

一、英大康泰重疾险的基本保障

废话不多讲,先看产品保障图:

如图所示,英大人寿康泰重疾险的保障还是比较全面的,学姐马上就把它的长处和不足告诉大家!

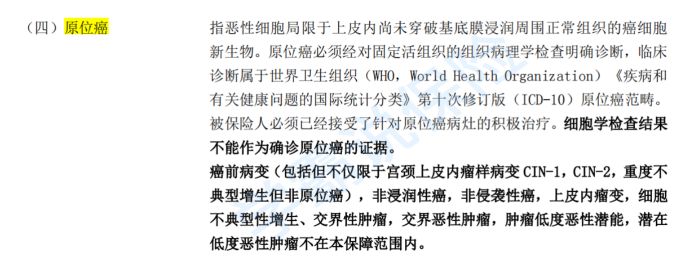

优点一:含原位癌保障

用大白话说,癌症的早期阶段叫做原位癌,要是在原位癌的早期就知道它的出现还有钱可以看病,能有这样的好事患者可太幸运了!

但必须要注意的是,重疾险新规的轻度恶性肿瘤内容里不包括原位癌保障,意思就是说,新定义重疾险可以不用提供原位癌的保障!

但英大康泰重疾险依然在轻症保障中添加了原位癌保障!

如若被保人确诊了原位癌并且在理赔标准之内,能够领取轻症理赔金,用于保障治疗和康复都很好!

优点二:保障期限比较灵活

通常情况下,由于终身型重疾险保终身,能为消费者提供一辈子的安全感,因为这个,终身型重疾险会收取比定期重疾险略高的保费。

也就是说,那些资金不足的朋友就比较倾向于选择保费偏低的定期型重疾险产品,这样能在自己的经济能力范围内得到不错的保障!

大家认为英大康泰重疾险有一个很灵活变通的设计,就是会提供保至80岁或保终身两种保障期限!身为消费者一定要参照自己真是的需求去挑与自己相匹配的保障期限!

朋友们,若是你还没弄明白自己应该怎么选择保障期限的话,不妨来参考一下学姐的科普文:

《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

看待问题要好坏结合起来,看待保险也是一样!明白英大人寿康泰重疾险这些可圈可点的地方以后,不如再来深入探讨一下它的弊端!

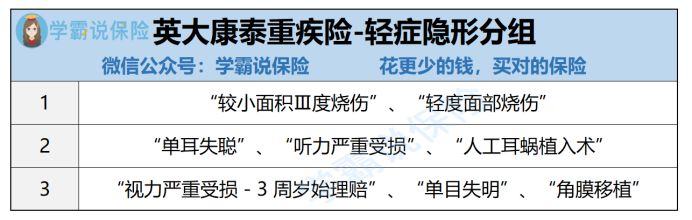

缺点一:轻症存在隐性分组

英大康泰重疾险在轻症保障上,保40种轻症,不分组最多赔付3次,间隔期为90天,每次赔30%基本保额。单看这些的话,这款重疾险可以算得上是个好产品!

但仔细一瞧,学姐居然发现英大康泰重疾险居然存在轻症隐形分组的情况:

若被保险人因同一原因导致其同时满足“较小面积Ⅲ度烧伤”、“轻度面部烧伤”的,仅按其中一项给付。

换句话来讲,虽然英大康泰重疾险已经将上面的两个病种分开了,但是在赔付的时候只能二选一,这实际上就是把理赔的基础标准拉高了吧?对于被保人来说不好。

除次之外,英大康泰重疾险在下面也有几个轻症隐形分组,学姐把这些项目都给找出来了:

缺点二:缺乏高发重疾多次赔保障

从外表上来看,英大泰康重疾险在保障方面做的还是非常全面的,可是事实上,这款保险缺少了高发重疾多次赔保障,并且这一份保障特别重要而且非常实用,像恶性肿瘤-重度多次赔、心脑血管特定疾病多次赔保障等。

原因是什么才会这样说?我们举个例子,恶性肿瘤-重度来讲:

癌症就是高发重大疾病复发率超高,依据大量的临床观察数据和资料进行统计,大多数(80%)肿瘤患者会在手术根治术后3年左右,癌症复发和转移。

换一种方式来说,若是很不幸,确诊为重恶性肿瘤,能够获得的理赔金用在治疗和康复上就已经非常不错了。

再有理赔金一份,为了提防发生概率提高的癌症复发或转移的情况的时候,肯定是很棒的。

所以很多优秀重疾险产品,打个比方说达尔文5号焕新版,在恶性肿瘤二次赔付就能附加,这样能够在理赔率上提高很大的一层,被保人也能获得更安心和全面的保障!

达尔文5号焕新版的最优测评全在这儿了,感兴趣的朋友快来看看吧:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

英大康泰重疾险像那种恶性肿瘤,高发病种,多次赔的保障,竟然没有提到,从这方面来看,就做的有一些次了。

二、英大康泰重疾险值得入手吗

总的来看,英大康泰重疾险既有提供原位癌保障、最长缴费期限长、保障期限多样等优点,也有诸多的不足之处,比如说实用性不高,轻症存在隐形分组等,想要入手这款产品的朋友,可得看看自己能否这些不足之处了!

如果考虑过后,发现自己对这款产品不感冒的话,没有关系,市面上还有很多其他重疾险产品可供选择,比如凡尔赛1号、康惠保旗舰版2.0、达尔文5号焕新版等重疾险,不仅在保障方面做的很到位,而且性价比超高,值得思考购买!

学姐已经准备好了,如下所示:

《十大便宜好价的重疾险大盘点》weixin.qq.275.com

以上就是我对 "英大人寿康泰可以人工核保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 真爱保贝少儿承担责任有哪些

下一篇: 财富安赢产品特色

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章