提问:

![]() 三观

分类:0免赔额医疗险好吗

三观

分类:0免赔额医疗险好吗

优质回答

一般而言,0免赔额的百万医疗险是非常好的!

这是什么原因呢?请看下面的内容!

因为我们购买的是0免赔额的百万医疗险,所以这就意味着我们在医疗费用上的花费,不同的是,经社保报销后,其余的直接按照百万医疗的一定比例报销就可以了,而就不会把你的一万免赔额扣除之后才给你报销。

但是,这一点需要大家多关注,买百万医疗险不仅仅要关注免赔额这一点。因为有些百万医疗险产品实际暗藏“雷区”,除了免赔额,还有以下这些: <strong>《百万医疗险中的这些“坑”,你不得不防》</strong>weixin.qq.275.com

<strong>《百万医疗险中的这些“坑”,你不得不防》</strong>weixin.qq.275.com

既然大家对配置百万医疗险还不放心,不如听听我的建议,再决定怎么购买吧!

本文重点:

免赔额是个啥?是不是越少越好?

买百万医疗险,这些东西你需要注意!

一、免赔额是个啥?是不是越少越好?

1、免赔额是个啥?

仅从字面理解,不用赔偿的金额就是免赔额。即在这个额度内,保险公司不需要向被保险人赔付,在保险产品的保障期间,如果你花的钱低于免赔额的额度,那么保险公司将不会承担这笔损失。

那保险公司设置免赔额的原因是什么呢?

其实吧,原因也不难理解,设置免赔额可以使保险公司的理赔减少,从而有效的减少保险公司的各项成本,成本降低,保费也能跟着降低。

针对免赔额的定义以及保险公司设置免赔额的考量所在,想了解更透彻的朋友,可以参考这篇文章:<strong>《你必须知道的那些保险知识》</strong>weixin.qq.275.com

那依上面所说,哪款百万医疗险的免赔额更少就购买哪个吗?更多宝藏解释在下文!

2、免赔额是不是越少越好?

根据学姐的多年分析,目前市面上百万医疗险的免赔额为1万元的居多,几百块或者0免赔属于少数。

那么是不是说百万医疗险的免赔额越少越好呢?

答案是肯定的!

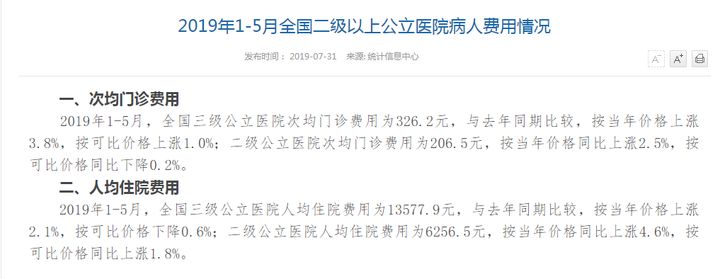

但是呢,免赔额为0的百万医疗险一般来讲保费都不会便宜!接下来我就给大家讲讲这中间的弯弯绕绕,朋友们可以先一起看下面这张图:

如图所示,2019年1-5月全国二级公立医院次均门诊费用为206.5元,对应的可以将100元设置外医疗险的免赔额;住院费用人均为6256.5元,同样地医疗险的免赔额设置5000元也就可以了。

所以所,本来参保免赔额为100或者5000元的产品也够了的时候,却要重金购买0免赔额的百万医疗险,显然是很不合理的!

所以说保险公司会用免赔额来做烟雾弹来误导大家,学姐迅速将这些发现给大家整理了出来,告诉你如何不踩雷:<strong>《免赔额的真正含义是什么?免赔额低的竞争力就高吗?》</strong>weixin.qq.275.com

那么,在重点关注免赔额之外我们在购买百万医疗险的时候还要注意些什么呢?以下是学姐整理的史上最全投保攻略,直观易懂大家一起来看看吧!

二、买百万医疗险,这些东西你需要注意!

除了免赔额,买百万医疗险还需要注意下面这两点:

1、是否保证续保?

由于百万医疗险是保障1年期的产品,所以我们在过了一年的保障期,却还是没有提供续保证明后,意味着我们很可能因为各种各样的原因被保险公司拒保,比如身体发生变化、发生过理赔或产品停售等。

相反,如果百万医疗险保证不受其他影响可以继续投保,比如已经有的保证续保20年的产品,在未来20年保障期内我们会很轻松,不用担心以上原因而买不了医疗险,持续享受20年的保障。

不过伙伴们是不是对百万医疗险续保的攻略产生兴趣呢,学姐帮大家整理好啦,这篇文章一定要收藏起来:<strong>《要续保百万医疗险需做什么,注意之处又在哪?解析来了!》</strong>weixin.qq.275.com

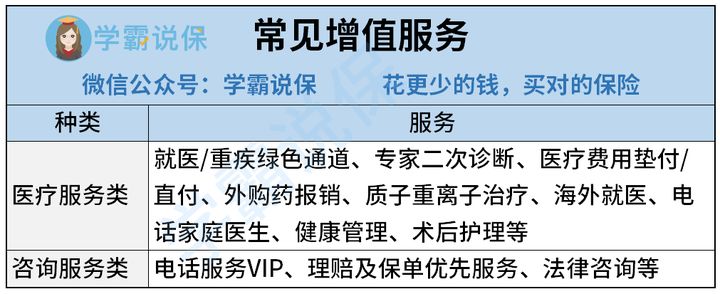

2、增值服务是否实用?

增值服务实际上就是保险公司在提供合同内规定的服务范围外,额外的“福利”也是会给客户提供的,进而获取客户更多的好感。

百万医疗险较为多见的增值服务可看下图:

{ }

}

此中,就医/重疾绿色通道的设置,大大缩短了就医时间,在医院排几小时队的情况就没有了,对我们来说是很有利的。

至于其它增值服务有什么用处?可以参考这篇文章:<strong>《百万医疗险里的“增值服务”买来有用吗?越多的就是越好吗?并不是这样的...》</strong>weixin.qq.275.com

那么,关于购买百万医疗险的所有事项都在这里了,大家是不是学会了怎么判断啦!

不急,为了看看大家是不是都学会了,学姐发布一个任务,大家就从这份百万医疗险对比表把好的产品挑选出来吧,赶紧来挑战吧,赢了的话是有奖品的哦!<strong>《超详细!国内主流百万医疗险对比表》</strong>weixin.qq.275.com

时间实在过得太快了,如果大家买了一份巨惠的重疾险,欢迎来联系我,一定给你满意的福利时间!

以上就是我对 "可不可以投保无免赔额医疗险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 成都取公积金

下一篇: 购置大病险有啥一定要注意的

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章