提问:![]() 老友记

分类:新华红双喜

老友记

分类:新华红双喜

优质回答

学霸说保险,专注保险测评!市面上的年金险产品琳琅满目,如何挑选到合适自己的呢?免费给大家看看: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

不知道您购买的是红双喜哪一款产品呢?我整理了一份新华红双喜较详细的解析,分享给你看看,希望能帮到你~

新华红双喜是一款两全险(分红险),你或许会问什么叫两全险?其实就是生死两全,保生又保死的保险,看起来这种保险应该很吃香吧~然而新华红双喜真的这么划算吗?推荐你看看这篇文章:《新华红双喜,收益让人哽咽...》weixin.qq.275.com

接下来咱们就扒一扒红双喜这款产品到底好不好~

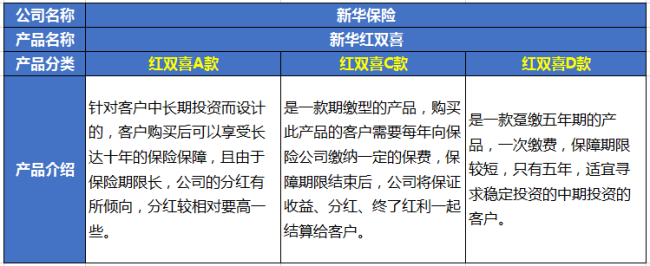

红双喜系列产品分别有红双喜A(趸交10年期)、C(期缴10年期)和D(趸交5年期)三款,首先列张表,看看三款产品的介绍:

先来说说优点:

1、分红优势多:年度分红基数高,终了分红多回报。

2、保障责任到位:提供双倍意外保障。

3、产品功能比较全:适用于教育、婚嫁、创答业、养老。

再来说说缺点:

1.投保门槛高:收益虽高,但保费可不便宜,在经济实力尚可的条件下,如果你有长期投资的需求,可以考虑购买。

2.保单分红不确定。根据经营情况而定,收益分成不确定,或有或无,或多或少。拿到钱之前,谁也不知道可以拿多少。

很多人买了这款保险后萌生了退保的想法,要怎么处理呢?

1、在犹豫期内,全额退保是没问题的。

2、减额交清:要是过了犹豫期再退保未免太不划算,通过降低保额来减少保费,这样也能享受一些保障。

3、改变缴费方式:年缴保费可能会造成短时间内的交费压力,这时候不妨考虑改为月交或季交。

买保险终究是为了买一个保障,所以大家务必遵循“先保障后理财”的原则,先配置保障型保险,在预算充足的前提下,可以考虑理财。如何花最少的钱买到最好的保险?看看我这份指南就够了!移步右侧文章链接:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "新华保险红双喜到期后(五年),能顺利取回本金吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章