提问:![]() 付出享受

分类:智盈人生

付出享受

分类:智盈人生

优质回答

学霸说保险,专注保险测评! 首先放送一波福利,值得购买的万能险产品清单新鲜出炉,不给大家看看都对不起我的黑眼圈>> 《十大【值得买】的万能险,买对不买贵!》weixin.qq.275.com

《十大【值得买】的万能险,买对不买贵!》weixin.qq.275.com

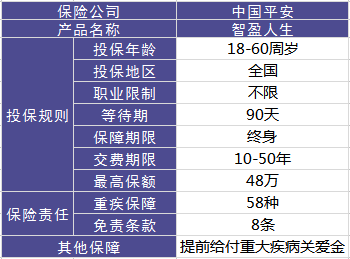

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但在网上还是有很多人在议论这款产品,争议最大的还是关于如何处理这份保险,不妨让我们好好研究一下这款产品,都有哪些优缺点,下图一览产品形态:

分析出的优点如下:

1.提前给付重疾保险金。这个设计就比较人性化了,被医院确诊为重疾晚期后,将会享受到这个政策。

2.含身故保障。说白了就是万一被保人不幸身故,要是还在保障期内,保险公司就会赔偿一笔身故保险金。 但它还有以下缺点:

1.主险是带万能的终身寿险,一般来说,手续费会比较昂贵,也是就合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 简单来说,就是自己交钱保自己,钱不够保自己了,合同终止。

好了,我就不过多描述了,感兴趣的朋友不妨看看完整版内容:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

在网上看到很多人留言说自己被坑了,该怎么处理呢?这里说下我的见解:

1、退保:停止交后面的保费,太贵了,虽然退保会损失一些本金,但是退回来的钱完全可以买个更好的保障型保险。

2、继续缴费:可以把保额设置成最低保额,以此来降低纯保费的支出。

总之大家买保险必须谨慎, 且要认准一个原则:先保障后理财。等到买错了再后悔就来不及了,到时候损失可大了。这里奉上我的买保险指南,有需要的朋友自行领取:《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "平安智盈人生万能险属于健康险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章