提问:![]() moom

分类:安享宝贝少儿长期医疗险

moom

分类:安享宝贝少儿长期医疗险

优质回答

最近,太平洋人寿新上市的一款小额医疗险产品叫做安享宝贝少儿长期医疗险。

据说第一年的保费一天不会比一块钱多!很多有小宝宝的家长都感兴趣起来。

所以这产品到底如何?宝爸宝妈们有买的必要吗?和大家一起来看一下吧!

由于很多家长在保险这一领域基本上是小白,不妨来看看这篇文章,一起来了解一下吧:

《超赞!小伙伴们求的保障内容这有》weixin.qq.275.com

《超赞!小伙伴们求的保障内容这有》weixin.qq.275.com

一、安享宝贝少儿长期医疗险存在哪些优点?

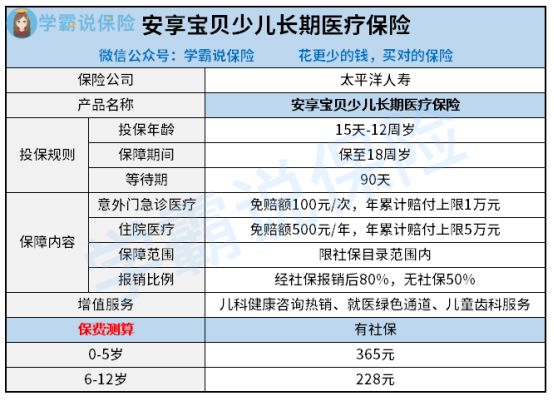

和以往一样,我们先来观看一下关于产品的保险图:

1、性价比高

我们透过保障图了解到,安享宝贝少儿长期医疗险是一款专门针对少儿的医疗险,它具有保额为一万的意外门急诊医疗和保额为五万的住院医疗。

并且,0-5岁宝宝首年保费一天最高一块钱,确实童叟无欺,性价比很高!

6~12岁的孩子首年投保保费只需要228元,对于经济条件不是太好的家庭也能够投保,非常亲民!

2、保证续保至18周岁

安享宝贝少儿长期医疗险保证,可以为0-12岁孩子续保至18岁。

还在保障期限里的话,保险公司不会以被保人身体状况变差为由,甚至说是已经进行过理赔等等这样已经发生过的情况,而拒绝续保,保障,让人变得稳定、安心!

市面上很少能够让小额医疗保证续保。单看这方面,安享宝贝少儿长期医疗险算得上是很可以的产品!

可是通过学姐的深入探究,发觉这款保险在高性价比的背后隐藏着不少的漏洞,投保之前还是一起来看看再说!

二、安享宝贝少儿长期医疗险存在哪些缺陷?

1、报销比例低

安享宝贝少儿长期医疗险规定,社保有进行报销的设置的报销比例为80%,没有医保报销的设置为50%,这个报销比例也太吝啬了!

而今,比较出色的小额医疗险在报销比例上都表现不错,能够做到社保报销后可100%报销。

举个例子:

老王的孩子沐沐现在才0岁,他为她准备了一份安享宝贝少儿长期医疗保险。

6个月过后,沐沐由于被诊断得了胃炎,总共花了五万块去住院诊疗,假如社保报销比例为40%。

获得的赔付为:(住院医费用5万元-社保报销2万元-年度免赔额500x80%=23600元。倘若报销比例为100%,获得赔付为:(住院医费用5万元-社保赔付2万元-年度免赔额500元)x100%=29500元

不了解什么是免赔额?前些日子学姐专门整理了一篇文章,就不在这里废话了:

《怎么理解免赔额?免赔额是越少对我们越有利的吗?》weixin.qq.275.com

没有对比就没有伤害,安享宝贝少儿长期医疗险的保障力度被衬托的太差劲了!

2、保障范围窄

只有用了社保目录范围内的药物安享宝贝少儿长期医疗险才可以报销。

像是进口药、自费药这些费用是不可以报销的,

这个保障范围可以说是很不错了,假如用到的药品不在社保范围内,那就需要自费!

市面上更优的小额医疗险,能够做到不限社保报销,保障范围更广、覆盖风险面更全。

在将少儿医保的不足补上之后,这样可以减少家长的经济负担。

这样一比,是不是就发现安享宝贝少儿长期医疗险做的不好了!

三、学姐总结

一句话来说,在安享宝贝少儿长期医疗险和同类型的小额医疗险比赛中,没有太大的竞争力。

和市面上其他优秀的小额医疗险相比,存在着明显的差距。

如若宝爸宝妈们要添置这款产品的,那么其他同类型的产品也可以先参考一下,基于此学姐汇总了一份周密的名册:

《推荐十大最应该为小孩配置的「小额医疗险」!》weixin.qq.275.com

以上就是我对 "安享宝贝投保要求"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 同方凡尔赛1号从哪里买

下一篇: 人保寿险i无忧2021重疾险是真的

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章