提问:

![]() 金木

分类:社保交15年

金木

分类:社保交15年

优质回答

学姐最近看到很多朋友有这样的困惑:

“学姐,15年后社保是不是就不需要缴纳了?”

“学姐,对于社保缴费期限来说,15年和20年的区别在哪呢?”

“学姐,我才刚工作没多久,工资很少,可不可以等我30岁之后再交社保呀?”

其实很多人都有这样的心理,想买社保,却又不想那么早买,大家是觉得买多了会亏是吗???

社保是提供给我们的福利,是国家白给的,学姐都费尽心思的薅羊毛,结果你们跟我说“不是很想要”???

我要让你们明白:社保帮你们省了多少钱?社保交多长时间最合适?

社保里交长交短又有些什么区别呢?通过这篇文章你将会对这些有个大致的了解。

社保让你“赚了”多少钱?

社保,就是我们通常所说的“五险”,它们与住房公积金组合成了我们常说的“五险一金”。我们来看看它们都有什么用:

五险一金是国家社会福利的提现,它全面的保障了我们在日常生活中遇到的六大方面的问题,包括养老、医疗、生育、共商、失业、住房。

但是有些人认为社保太贵,因为社保一个月缴纳的费用就占到了工资的20%。

如果你有这种想法,学姐只能说:学姐看到的要比你想的更加全面。

跟着学姐一起算算帐,你就明白社保不但不赔钱,而且还赚钱。

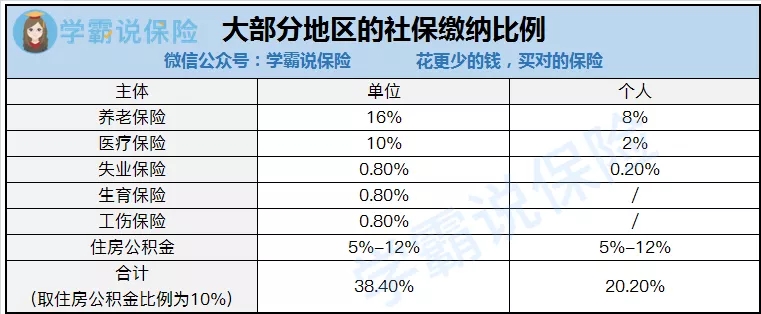

先来看张图:

我们每个人社保账户的费用由我们自己及我们的公司双方共同承担。

虽然不同地区的社保缴纳比例会有所差异,公司缴纳的比例一般是个人缴纳的两倍,远远高于个人缴纳比例,而且不管是在哪个地区都是如此。

我们假设A每月工资为10000元,那么:

A每月需要交10000×20.2%=2020元到社保账户;

A的公司每月需要交10000×38.4%=3840元到社保账户。

由此可见,社保账户中公司交的钱占了有6成。

A缴纳社保后的工资是10000-2020=7980元,但千万不要觉得这笔钱很少,公司为了A这7980元的工资,可是付出了10000+3840=13840元的成本的。

这相当于你到手工资的一倍了,假如你所选择的是只交15的社保或者等到30岁之后才交的话,光是隐形工资就白白丧失了一大笔,这还不算没有了保障。

经常有人问社保应该交多久呢?学姐在这里先说明一下:社保能交多久交多久。

我们每个都来看下:

这是由于大家不了解养老保险的缴纳规则以及养老金的计算方式,才会导致大家产生这样的想法。

缴纳15年和25年的区别大家可能不太清楚,现在就由学姐我为你们揭秘:

以职工养老为例,我们列出其计算方式:

每月领取的养老金:个人账户养老金 + 基础养老金

其中

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数化工资)÷2×缴费年限×1%

......

计发月数=(人口平均寿命-退休年龄)×12

社会平均工资=退休时上年度在职员工月平均工资

本人指数化工资=[个人历年每月缴费工资]与[相应年份全市上年度在岗职工月平均工资]比值的均值。

公式虽然很复杂,但是能够直观的看出来,个人账户余额越高,缴费年限越长,还会使得退休后能够领取的退休金增多。

现在我们假设A跟B在同一个城市上班,月薪都是6000,当地社会平均工资也一直是6000,个人缴纳养老金比例为8%,都工作到60岁退休(计发月数为139),A和B唯一的区别就是A交了15年养老险,B交了25年。

在不考虑通货膨胀且默认A和B从来没涨过工资的情况下,计算得出:

A退休后每月能领1521.6元;B退休后每月能领2536元。

A能领到的退休金只有B的60%,这还只是非常理想情况的数据,如果算上通货膨胀跟工资涨幅,这个差距只会更大。

我们再来看一组对比:

其实在A、B两款中选择哪个,根据我们了解到的,都是可以在退休四年后收回本金的。我们了解到由于B多缴纳了10年养老险,所以每个月多领1014.4元,因此1年多领1.2万元。

事实上,我们只要了解:养老保险交的越久,个人账户养老金和基础养老金都会更多,养老金也会更多。

事实上我们年轻的时候我们贪图享受我们几百块的工资的话,等到老了其他的老头老太太都还能跳广场舞,至于你可能连交报名费都困难,

{医疗险社保交15年-13}而且它有着胜过其他商业医疗险的独特之处:

医保当月交费下个月就可以使用,但是医疗险和重疾险需要至少90天的等待期。

这是医保比商业医疗险令人无法抗拒、最核心的部分。由于人一旦岁数上来了,得病的机率也会增加。

这时候购买商业保险的话,有两种可能,一种是保费及其高昂,一种是直接拒保。购买无门槛、缴费低的医保岂不是很好吗?

很显然,就是给准备生小孩的人准备的保险。假如你不打算生孩子的话,那么交这个保险的必要性就不大了。

但是若生了小孩的话,生育险提供报销的费用就比较多了,像生育医疗费、产前产后检查费、节育手术费等费用都包含在报销服务内,更能提供产假和产假工资(生育津贴)。

对于生育险而言的话,公司会给我交完全部的钱,我们并不用担心这个,我们只确保工作到九个月以上或者是累计十二个月以上,好处时就能享受到生育险给予我们的报销。而且这笔钱相当于白给。

虽然失业险跟医疗险很相像,你缴费的时间越长,那么失业后领到的金额就越多,而且月数就越久。

只要你失业的时候,失业险才会用上,而且就算失业了,领取条件也会比较苛刻:

工伤保险,只要参保就有保障,没有任何的缴纳年限要求,生育保险跟工伤险的性质是类似的,不需要我们个人交一分钱公司会替我们全部缴纳。

也就是说,这层保障是国家免费给予我们的,我们没有什么道理去拒绝。

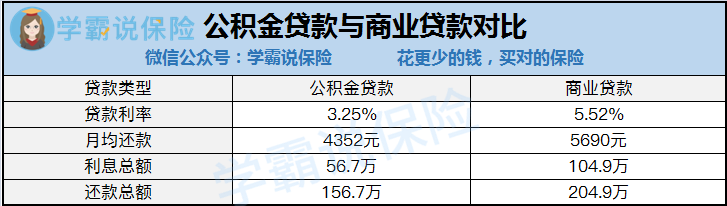

贷款的利息超低的住房公积金应该算是国家白给的羊毛,可以买房、租房、还有装修房。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "京籍在北京交社保不足15年"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 多车无责交强险责任

下一篇: 众安保险惠医保是团险吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章