提问:![]() 金凌

分类:商业养老保险

金凌

分类:商业养老保险

优质回答

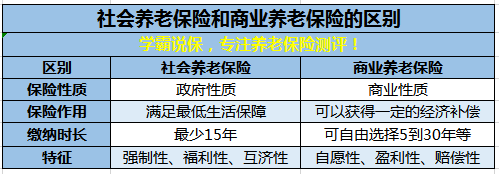

学霸说保,专注养老保险测评!这里有一份排名前十的商业养老保险,话不多说,我们直接上榜单: 盘点市面上热门的十大商业养老保险weixin.qq.275.com

盘点市面上热门的十大商业养老保险weixin.qq.275.com

很多人可能会问,单位买了社会养老保险,我还需要买商业养老保险吗?我的答案是:肯定是要的!为了更直观地对比社会养老保险和商业养老保险,我们做了张表:

对比我们可以看出,社保养老只能满足基础的生活保障,但商业养老保险可以获得较高的经济补偿。社保报销有限,需要有商保作为必要补充,社保就像大锅饭大家饭票面值不同,但是吃的都一样,想吃好的或不吃,那就得开小灶。

除此以外,还有社保和商保的区别我就不一一阐述了,如果你感兴趣,不如看看这篇文章,讲得非常详细:社保与商保的区别,这篇文章讲得通俗易懂!weixin.qq.275.com

商业养老保险怎么买才划算?适合自己才是王道!商业养老保险一般分为以下几种:传统养老保险、分红型养老保险、万能型养老保险以及投连型养老保险。

说到底,这些商业养老保险的养老金回报基本差不多,区别在于各个保险所携带的理财性质不同。怎么买养老保险才能让保障最大化?这里为大家准备了一篇文章,可供参考:新鲜出炉!排名前十的养老保险大盘点!weixin.qq.275.com

这就是我对这个问题的回答,希望有帮到你。

以上就是我对 "有没有到退休后能领养老保险的商业保险?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中美大都会人寿保险公司是怎样创造而来的?

下一篇: 为什么要买香港保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章