提问:

![]() 怪癖狗

分类:大护法医疗定额给付保险

怪癖狗

分类:大护法医疗定额给付保险

优质回答

大护法医疗定额给付保险是众惠相互保险公司最近推出的一款新品,想要一次性获得赔付,需要医保内自付的医疗费用达到5万元。那么与其他同类产品相比,大护法医疗定额给付保险会不会有所不同呢?大家可以来看一下与其他产品的对比测评: 《大护法医疗定额给付保险与市面上热门医疗险对比表》weixin.qq.275.com

《大护法医疗定额给付保险与市面上热门医疗险对比表》weixin.qq.275.com

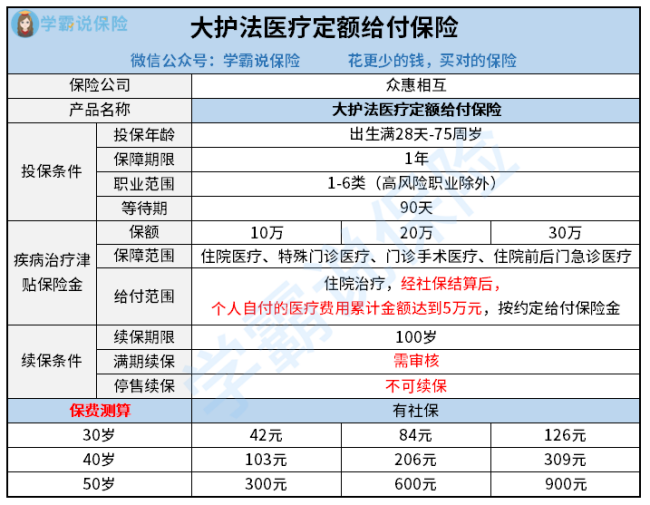

接着,我们先来看看大护法医疗定额给付保险的产品形态:

了解完大护法医疗定额给付保险的基本形态,关于它的优缺点我们不妨来全面测评一波。

先来看大护法医疗定额给付保险的优势有哪些:

1、大护法医疗定额给付保险投保条件宽松

大护法医疗定额给付保险覆盖的年龄范围比较广,出生满28天-75周岁的人群均可投保,另外大护法医疗定额给付保险还能承保患有三高、心血管、高血压等慢病人群,投保条件对于有慢性病的人群来说更加友好,能让更多人群都有机会获得保障!

2、大护法医疗定额给付保险保障责任灵活

大护法医疗定额给付保险有三个保额可选,分别是10万、20万、30万,保费最低一年几十元起,预算不高的人群的需求也能满足,保障责任更加灵活。

看完优点,大护法医疗定额给付保险的不足我们也不能忽视了:

1、大护法医疗定额给付保险续保条件差

大护法医疗定额给付保险是一款不保证续保的产品,保障期限为一年。保险期间届满时,投保人申请续保须经保险公司审核同意。要是遇上产品停售,或者身体出现问题审核不过的情况,那么这款产品就不能再买了。相比市面上续保条件更好更热门的产品,大护法医疗定额给付保险就没有任何竞争优势了。

如果想要入手续保条件比较好的产品,不妨看看下面这几款:《十大值得买的百万医疗险产品!》weixin.qq.275.com

2、大护法医疗定额给付保险理赔门槛高

大护法医疗定额给付保险要求经社保报销以后,个人自付医疗费用要达到5万元才能获得赔付。

市面上其他医疗险的免赔额最高也就1万,对比之下,大护法医疗定额给付保险想要理赔就难很多。

综合来看,大护法医疗定额给付保险优点有,但并不出彩,保障内容上的不足还有些多。

如果想要看大护法医疗定额给付保险更全面的测评,下面这份全面测评可以看看:《大护法医疗定额给付保险火热上市,却还有这些不足!》weixin.qq.275.com

以上就是我对 "大护法定额给付医疗险2021众惠财险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安保险智能星2021保的是什么

下一篇: 平安福21保险产品计划主要由

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章