提问:![]() 我不说谎

分类:友邦友如意顺心版全能保

我不说谎

分类:友邦友如意顺心版全能保

优质回答

友邦集团近期上线了一款新定义重疾险——友如意顺心版全能保,听说在赔付上最高可赔5次,赔付比例上灵活设置了三种选项,看起来属实不错!是不是真的?看看下面这篇文章懂了: 《「友邦友如意顺心版全能保」看过的人都心动?买前必看!》weixin.qq.275.com

《「友邦友如意顺心版全能保」看过的人都心动?买前必看!》weixin.qq.275.com

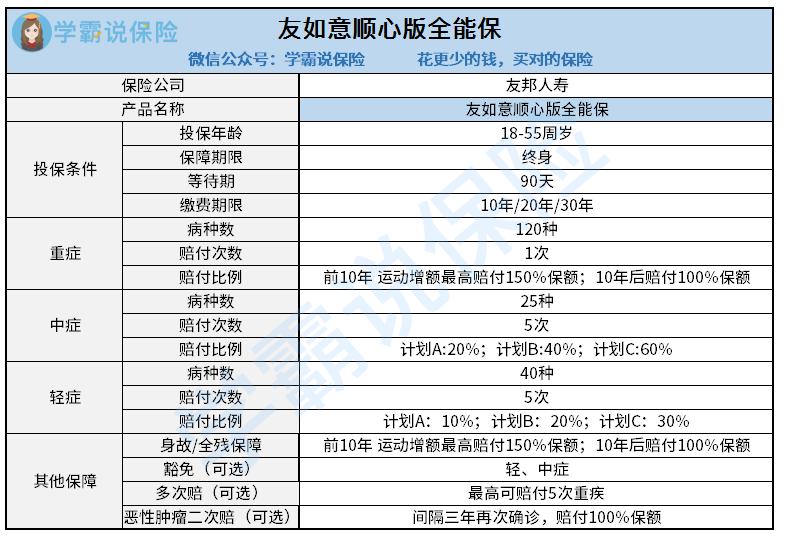

按照国际惯例,先上友邦友如意顺心版全能保形态图:

这款友如意顺心版全能保是一款单次赔付的重疾险,自带的保障有轻中症、重疾、身故/全残,可自由选择附加的有保费豁免,重疾多次赔付等等。

学姐找了很久发现算的上优点的就只有可以重疾多次赔以及恶性肿瘤二次赔啦。

1.重疾多次赔

买重疾险的时候总有人在考虑要买多次赔付还是单次赔付,可能要找好几款保险进行对比才行。但是,友如意顺心版全能保这款产品就不一样了,它添加了重疾多次赔这项可选保障,如果加上的话,这款产品瞬间就从单次赔付型重疾险变为了多次赔付型重疾险。

那么这项保障是否值得附加呢?多次赔付是不是一定比单次赔付划算?还不清楚那就赶紧看看吧:《重疾险的多次赔付与单次赔付有什么区别?哪种更好?》weixin.qq.275.com

2.恶性肿瘤二次赔

恶性肿瘤不仅高发,复发率也是相当高,就拿胶质母细胞瘤这一恶性肿瘤来说,它的复发率可以达到100%相当高,这也就说明恶性肿瘤二次赔还是很有必要的。有二次赔付这一保障的话,即使恶性肿瘤后续不幸复发了,那我们也是可以拿到赔付的。

学姐深入看了一下,友如意顺心版全能保的恶性肿瘤二次赔算是比较优秀的:间隔期为3年,与那些间隔期5年的重疾险相比还是很不错的,并且前一次恶性肿瘤的新发、复发、转移、持续都可得到赔付。

友如意顺心版全能保险的优点大致就这几个,下面我们来分析一下它有什么缺陷:

1.价格偏高,性价比低

其实在保障内容方面,友如意顺心版全能保险并没有什么太大的硬伤,只是它的价格属实有点高,性价比太低。举个例子:40的王女士,选择50万保额、20年缴费,并且不附加任何可选保障,那她一年的保费价格就是17800元。这对一些预算不足或是工薪阶级的人群来说,并不友好。

想买到便宜好价的重疾险,就来看看学姐整理的这些精品:《新定义重疾险大pk,最值得买的竟然是这十款!》weixin.qq.275.com

2.难以达成“运动增保额”的目的

就算友如意顺心版的保障内容中有一项“运动增保额”,但似乎没有太大的存在感。

合同是这样规定的:被保人需要需要在保单生效的3年内,至少有两年内的每月至少有25天步数是达标的才能涨保额,这样严苛的要求,能做到的人少之又少。

3.5次的赔付机会,噱头大于实际。

号称轻中重症最高可以赔付5次,虽然是真的,但是并不实际。因为一个人一生患5次轻症/中症/重症的可能性很低,与其赔付5次倒不如提高首次的赔付比例来得实在。

总结起来就是:友邦友如意顺心版全能保的性价比不是很高,如果不是友邦的忠实粉的朋友可以考虑看看别的重疾险。

以上就是我对 "友如意顺心版是保障型消费型"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安福20版与平安福21版比较

下一篇: 众安百万医疗2021怎么选择买划算

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章