提问:

![]() 请别给我噩梦

分类:达尔文超越者

请别给我噩梦

分类:达尔文超越者

优质回答

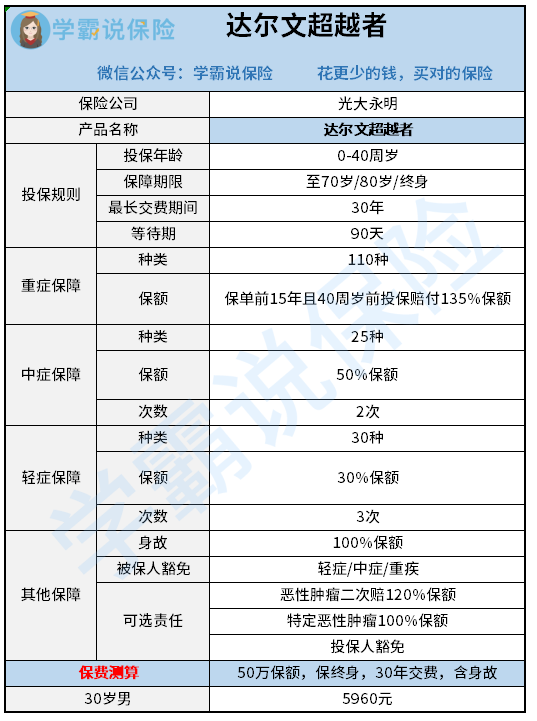

光大永明保险公司前段时间推出了一款新的重疾险——达尔文超越者。立刻就成为了网红爆款,究竟是徒有其表还是真材实料?从达尔文超越者跟热门的重疾险对比中看出一些猫腻: 《达尔文超越者跟热门的136款重疾险全面对比表》weixin.qq.275.com

《达尔文超越者跟热门的136款重疾险全面对比表》weixin.qq.275.com

刚刚得知消息,达尔文超越者重疾险停售下架通知:达尔文超越者重疾险将于1月31日23时59分准时停售下架。在考虑达尔文超越者重疾险的朋友,务必看看下面的产品测评~

达尔文超越者的重疾、中症和轻症分别赔付1次、2次和3次,是一款消费型的重疾险。

下面跟大家说说这款保险有什么优劣势:

(一)优点

1.可选恶性肿瘤二次赔

达尔文超越者的附加责任之一是恶性肿瘤二次赔,即使首次重疾不是癌症的情况下,后续患癌后也能进行赔付,在间隔期上的设计也是相当良心的,一定程度上来说,还是很不错的。

2.可选成人、少儿特定恶性肿瘤

这项保障责任比较有针对性,肺癌、肠癌、子宫颈癌和白血病等这些在成人和少儿之间比较高发疾病,这项责任都有保,对恶性肿瘤的保障上进一步加强,很好很贴心。

3.40岁前投保,投保前15年,额外赔付35%的保额。

家庭支柱在40岁及往后的20年间都是经济压力比较大的阶段,各种支出和费用如教育费用、家庭支出、老人赡养费都是压在中年人肩头上无形的压力。所以额外赔的作用在这里就显现出来了,家庭支柱能够获得最大程度的保障。

有额外赔虽好,但保额买够才是最重要的,保额怎么买,可以看看这篇文章:《原来要买这么多保额才够用》weixin.qq.275.com

(二)缺点:

轻症隐形分组

隐形分组指多项保障责任只赔付一种,也就是多赔一的情况,赔付一项后,其他类似的几项责任随之停止。在达尔文超越者条款里的“不典型的急性心肌梗塞”“微创冠状动脉搭桥手术”和“微创冠状动脉介入手术(非开胸手术)”这三种保障只赔付一种,属于明显的隐形分组情况。

如果认为这个缺陷非常大的朋友,可以看看这些我推荐的没有隐形分组的重疾险:《十大热门重疾险排名新鲜出炉!》weixin.qq.275.com

总而言之,达尔文超越者还是有真材实料的,觉得适合自己的话,就直接入手就行了。

达尔文超越者重疾险将停售下架,看了以上测评的朋友,请谨慎入手啦~目前市面上值得购买的重疾险仅剩不多了,我整理了这些,需要的朋友可以看看:《十大值得买的热门重疾险》weixin.qq.275.com

以上就是我对 "达尔文超越者为什么这么便宜"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 360元的康宁终身险

下一篇: 鑫福临门年金保险到期后利率怎么结算

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章