提问:![]() 择善弃恶

分类:君康君悦一生年金险

择善弃恶

分类:君康君悦一生年金险

优质回答

最近,保险业界很有权威的人士在接受《中国银行保险报》的采访中明确提出,我们国家的寿险行业到目前为止,它独有的发展定位、方向和任务已经表现的很明确了,重点发展养老保险和健康保险在未来的5—10年里。

看得出来,他日养老方面的预测,第三支柱养老保险的主流产品将由年金险撑起来。

这不,君康人寿保险对于社会的老龄化问题这一方面还是非常关注的,着重探寻养老市场,将客户的利益与需求始终置于首位并深度开发。

现在多了一款产品名为君悦一生的养老年金险,这款保险凭借着“安全稳健,合同体现”、“定额给付,终身领取”等特点来吸引人的眼球,那这款产品真的值得买吗?以下文章给大家作解答!

在看答案前,大家不妨先看看君悦一生与市面上热门的养老年金险对比表,看一看它有没有什么比其他产品好的地方: 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

一、君悦一生值得买吗?

学姐帮大家搞了一份君悦一生的产品说明图:

学姐给出结论十分显著,如下所述:

1、君悦一生的首次领取年龄晚

客户第一次可以拿到君悦一生保险金的日期为其65周岁之后的第一个保单周年日,倘若拿其与市面上一些60岁之前便可领取且相同属性与类型的产品做对比,那么,君悦一生在产品某些属性方面可能会略显粗糙。

虽然当下社会的现状上退休年龄期限延后,但结合自身所需,那当然是越快越早领取最好啊!

所以必须仔细查看条款后,方可放心购入年金险,不然有几率会使自身利益受损。

这不,贴心的学姐帮大家整理了这份年金险避坑指南,赶快留存着吧:《学会这招,远离年金险99%的坑》weixin.qq.275.com

2、君悦一生的回本时间长

领取方式有年领和月领的是君悦一生的养老金,被保人可按照年龄和基本保险金额领取养老金,假设基本保费为15000元,缴费期限为10年,累计保费150000元。

那么,学姐就举一个30岁女性这样一个例子,配置君悦一生那么本钱就要10年才能拿到,想要75周岁之前把本钱拿回来,就要从65周岁开始领取,这回本时间可真是太长了点!

可哪怕是终身领取,那每年领取16065元也很少呀!

毕竟,几十年后的生活水平可能会有很大差异。

可知,君悦一生终归还是有缺点的!需要购买的小伙伴,学姐认为可以再思考一下!

既然如此,学姐也不想错过这个就会为大家挖掘优秀的年金险,大家可以把注意力移到泰康赢悦人生年金险,快来和学姐一起了解一下吧!

二、要想晚年生活过得好,这款产品不可少!

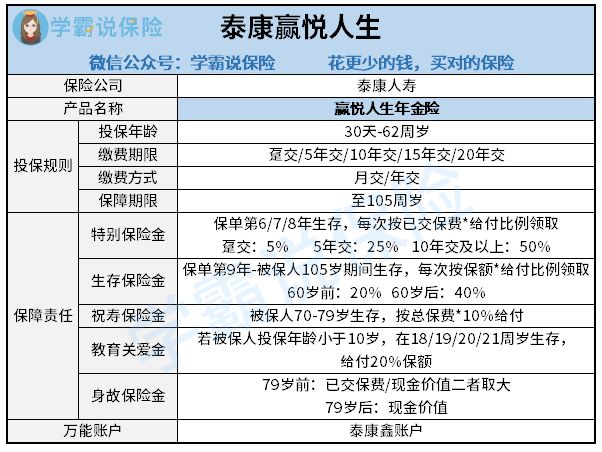

和以前一样,最先展示给大家的是泰康赢悦人生的产品图:

学姐为什么为大家推荐泰康赢悦人生年金险,原因如下:

1、年金领取选择多样

泰康赢悦人生年金险可以提供4种年金领取,特别保险金、生存保险金、祝寿保险金和教育关爱金是泰康赢悦人生为大家提供的4种年金。想要终身领钱,就要交满6年保费,活得越久,年金越多!

跟君悦一生只能领取养老金和身故保险金比起来,泰康赢悦人生可以说是有绝对的优势。

2、可附加万能账户

泰康赢悦人生设立了万能账户,所谓的万能账户说白了就是保险公司为客户设置的VIP账户。

如果投保泰康赢悦人生,不着急把钱拿出来的朋友,可存进万能账户进行二次增值,就可以增加收益,十分的优秀!

如果你是对万能账户增值原理有兴趣的朋友,点我查看:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

泰康赢悦人生这款产品的收益真的可以达到我们的预期吗?我们为大家准备了详细的介绍!

3、收益可观

假如30的老王投保泰康赢悦人生年交10万,交5年,具体的收益,下图为我们做了直观展示:

首先,特别生存保险金在保单生效后的第6、7、8年就可以开始领取了,三年共计领取75000元;

其次,特别提醒大家的是生存保险金从保单的第九年开始领取,60之前都可以按照保额的20%领取保险金,每年可领取到7680元,60岁之后每年则领取15360元;

最后,祝寿保险金在70—79岁仍然生存,十年共计领取500000元。

正如利益演算图所展示的那样,老王90岁时,收益就能有1220120元,相对总保费要多出来好多。

如果老王觉得受益不高的话,还可以把钱转进万能账户中,然后去进行第二次增值,这收益的确非常好!

下面这篇关于泰康赢悦人生的文章值得一看:《泰康赢悦人生年金险重磅上线,看到最后我心动了!》weixin.qq.275.com

三、学姐总结

综合来看,君悦一生养老年金的保障责任比较普通,收益比较一般,还要很长时间才能回本。拿去和泰康赢悦人生PK,还差得远呢!

实际上,泰康赢悦人生在选择年金领取种类时灵活度比君悦一生高多了,收益也更加可观,大家对泰康赢悦人生还犹豫什么呢!

以上就是我对 "要不要退买君悦一生"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章