提问:![]() 炊烟

分类:泰康人寿

炊烟

分类:泰康人寿

优质回答

学霸说保险,专注保险测评!前几天做了一份让你更清晰地对比泰康人寿保险公司和其它保险公司的重疾险,点进来看看吧~ 《国内136款重疾险对比表》weixin.qq.275.com

《国内136款重疾险对比表》weixin.qq.275.com

泰康人寿在行业内知名度还是比较高的,买的人自然也不少,关于这家保险公司的详细介绍,可以看看我下面整理的回答~

泰康人寿保险公司在1996年成立,是国家认可的保险公司之一,实力不用多说,整体来说这家公司还是非常靠谱的。但是呢,对于很多对保险了解不多的人来说,还是会不清楚泰康人寿的保险产品好不好。

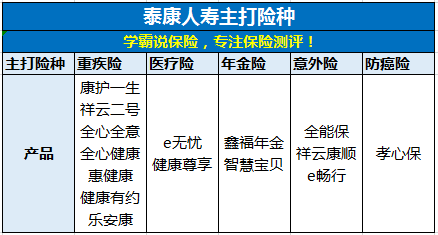

说白了,买保险就是买条款,看一款产品是否优秀,就要看它的保障内容是否到位。接下来我们可以从下面这张表看到泰康人寿的几大主推产品,有些产品好不错,但有些就不太行了。

就泰康人寿主推的惠健康重疾险产品,我做了详细的评测,它的优缺点是这样的:

1.优点:全面的保障内容。轻症保障起步赔付30%,赔付5次,具有身故/高残/疾病终末期赔付保额的责任,还有「重大器官移植术或造血干细胞移植术」这种高发重疾的额外赔付。

2.缺点:太贵了!在市面上完全可以找到同样保障又便宜的重疾险。

简单介绍了惠健康的内容,其它详细内容,大家可以看看这篇文章:《网上都说泰康「惠健康」不好,是真的吗?》weixin.qq.275.com

除了惠健康,我还对泰康的其它产品也做了一些研究,给大家推荐一篇文章,讲得比较细致,值得一看:《泰康人寿,怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

以上就是我对 "泰康人寿买的人多不多?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 华夏保险福临门交十年?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章