提问:![]() 合眼睡梦里

分类:百年福佑安康惠享版重疾险全方位测评

合眼睡梦里

分类:百年福佑安康惠享版重疾险全方位测评

优质回答

就这几天各位听得最多的就是德尔塔毒株,从7月20日南京初现本土确诊病例以来,目前27日,南京市发布,本土确诊病例一个为153例。

在短短的8天时间内,南京的处境非常困难,是这次受疫情影响最严重的。人们将重新观察,病毒和疫苗到底什么时候可以停战?

这一次次的疫情出现,是给全国人民提了一个醒,提醒我们要做好疾病保障,趁早购买一份重疾险,也有个准备!

这不,百年人寿就推出了一款福佑安康惠享版,重大疾病的保障会提供多次赔,这样重疾的保障就在原来的基础上多了一份

福佑安康惠享版的这款产品是否真的没有瑕疵,我们一起来仔细看看吧!有没有暗藏的坑!就不瞎聊了,先奉上它与热门重疾险的对比图,以便大家心中先有一个大概的框架:

《福佑安康惠享版与全国热门的136款重疾险对比表》weixin.qq.275.com

《福佑安康惠享版与全国热门的136款重疾险对比表》weixin.qq.275.com

一、福佑安康惠享版保障如何?有啥亮点?

同以前一样,保障图放在第一位:

保障图可以让我们认识到,一款重疾险的标配:重疾+中症+轻症,这些疾病都是受到福佑安康惠享版的保障的,基础的保障一个都不漏。

假如,一定要说几个福佑安康惠享版的优点,皇天不负有心人,下面几点就是学姐找到的:

1、轻中症保障达到水平线

福佑安康惠享版的中症赔60%保额、轻症赔30%保额,在市场上算是平均水平,这个水平说高不高,说低也不低。

和中轻症分别只赔付50%、20%保额的重疾产品相比较,还是值得被购买的的!赔付金额要是越多的话,对于被保人来说,无疑是更好的。

2、提供恶性肿瘤二次赔

随着医疗技术的进步,不断提高了癌症生存率,但是同时,癌症也很经常出现,且容易复发、转移、新发、持续,治疗过程以及后续康复需要的钱还是很多的。

因此 ,福佑安康惠享版针对这个方面增添了恶性肿瘤二次赔,间隔3年后到手的赔付额是100%保额,能够让被保人有底气的选择更好的治疗手段,在和疾病的斗争中胜出。

不过,在选择这项附加保障前得先弄懂这些知识,省得白花钱:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

二、扒完福佑安康惠享版,发现了三大坑!

纵使福佑安康惠享版具备了这些闪光点,不过学姐对条款进行深入了解后,发现它有很多不足之处,以防大家被骗,学姐直接开门见山来讲:

1、保障期限单一

福佑安康惠享版的保障期限只有保终身可选。但是市面上有好些备受青睐的重疾险不单单只有保终身可选,也可以配置其他种保障期限。

大家要明白一点,保终身尽管来说能够保障人的一生,要交的保费也更多,对于不是很富裕的人来说,投保这款产品经济压力比较大。

2、缺乏重疾额外赔

福佑安康惠享版虽然重疾赔付高达5次,可是设置的赔付比例都是每次只有100%基本保额,不可以申请额外赔,很明显,这个保障力度在市场上竞争压力非常大。

学姐还见过有些重疾险的保额直接都是赔付80%。你别怀疑,这款人人夸赞的产品就在下方:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

以50万保额换算下来的话,到手的赔付相距40万元哦,谁都会感到可惜吧!

3、重疾分组不合理

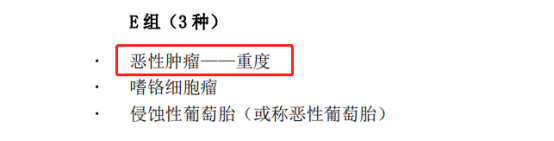

给福佑安康惠享版归类的话它是一款分组多次赔重疾险,保障100种重疾且分为5组。不过这款产品的分组很不科学,其中高发的恶性肿瘤竟然不是单独分组,倒是和侵蚀性葡萄胎、嗜铬细胞瘤一组了!

若是不幸患有了恶性肿瘤-重度理赔后,如果之后再患上其他两种重疾,不管是哪一种,保险公司就不负责了,理赔的可能性又被进一步减小了。

总体而言,福佑安康惠享版不管是设计的保障还是投保条件,都不怎么给力,市面上有很多产品都比它优秀,推荐大家多找几款产品对比一下再下单。

学姐整理了一些高性价比的重疾险产品,千万别错过了:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "百年福佑安康惠享版优缺点有哪些?保费贵吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 复星星熠重疾险优缺点有哪些?贵吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章