提问:![]() 危險关系

分类:退保

危險关系

分类:退保

优质回答

学霸说保险,专注保险测评!在买重疾险之前我们最好多做对比,认真选择了才不容易后悔,如果最后因为买错了想退保造成经济损失就不好了,买了容易后悔的这几款重疾险你需要特别注意>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

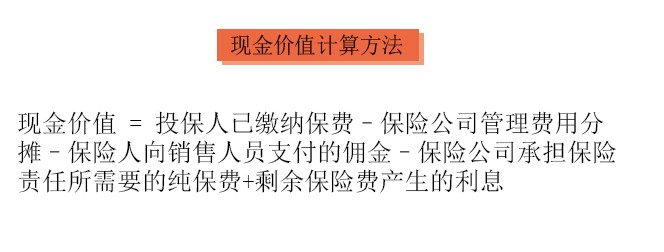

太平洋金佑人生退保只能退现金价值和红利:

(1)现金价值

(2)红利

金佑人生的两种红利:年度红利和终了红利。 年度红利:顾名思义,是指每年能拿到的红利。被保人是不可以直接领红利的,而是累积在保单上,这样会使重疾保额增长。 终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利不可兼得的,只能三赔一。

有些人买保险很不认真随便乱买,但是后来又因为种种原因想要退保。退保的时候,也要慎重一点,不要随随便便又退了,退保的关键知识点是退保时不可不知道的,具体看这一篇文章>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

通常情况下,退保会给我们带来经济损失,不过有两种情况一般不会有损失:

1.犹豫期退保:保险通常会有一个犹豫期,在10-15天之间,每款产品不一样,在这个期间退保可以说基本上没什么损失;

2.销售误导:如果买保险时代理人的操作不恰当,保险合同里的那个让合同生效的签名没有由本人签下的话非常有可能拿回全部的钱。

除此之外,一定程度的经济损失是避免不了的,这时候降低损失是我们唯一能做的,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样比退保还要划算,不过这一种方案不是每款保险产品都适合的,这样的处理情况能不能通行还需要和保险公司做一个确认。

另外,这一些情况对于退保来说也是关键:

1.退保时间:要退保险的话,建议在买了新保险且等待期过去之后再退,最好不要出现因为退保换保导致保障中断的情况。

2.健康状况:若身体上的毛病越来越多了,无法通过新保险的健康告知也不是没有可能的,这样的话退保可能之后买其他保障也很难,所以不建议退。

3.缴费卡余额:要是确定了退保的话,最好不要再在交保险费的银行卡里放钱,避免到了交费期又被扣款的情况发生。

关于退保的注意事项还有很多,我就不详细说明了,想更进一步了解的,可以看看这一篇文章>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "太平洋保险:金佑人生分红型:如果中途没有能力缴费,退保的话,能退百分之几?问知识人?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章