提问:![]() 私有与你

分类:退保

私有与你

分类:退保

优质回答

学霸说保险,专注保险测评!买重疾险要注意认真对比,不可大意,尽量避免因退保造成经济损失的事情发生,比如这几款重疾险产品,不慎重考虑就容易踩雷>>比如这几款重疾险产品,不慎重考虑就容易踩雷>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

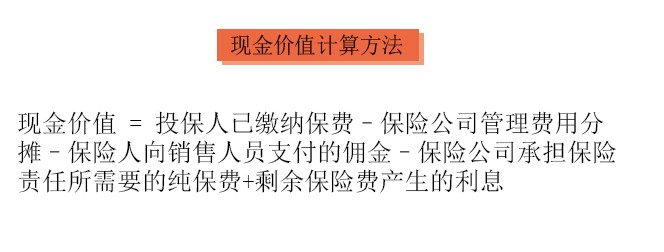

保险中途退保只能退回现金价值,具体可以这样算:

很多人买保险的时候稀里糊涂的,到后面又不满意自己买的保险,要退保。所以退保的话就要慎重一点了,关于退保的知识点,这篇文章里都有,不要再错过了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会有一部分钱拿不回来,但是有两种情况除外:

1.犹豫期退保:签合同之日起10-15天左右,都是保险的犹豫期,在这个期间内去退保,一般是不会造成保费的损失的;

2.销售误导:如果保险合同是在业务员的误导下签订的,能让保险合同生效的签名不是由本人所签的话返还全部保费的机会是非常大的。

除了这两种情况,损失是一定的,这时候降低损失是我们唯一能做的,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这种方法和退保相比,损失减少了,但是并非所有产品都适用,需要和保险公司进行确认才知道能不能这样处理。

另外,这一些情况对于退保来说也是关键:

1.退保时间:买了新保险后,等到过了等待期再退旧保险,这样可以避免中途风险保障缺失。

2.健康状况:若身体已检查出了之前没有的疾病,不能通过新保险的健康告知这个情况也是有可能发生的,这样的话最好先别退保。

3.缴费卡余额:如果已经决定了要退保的话,可以先把之前绑定的交保险费的卡余额清零,要是交费期到了被扣了款,而你还没去申请退款,那就又损失一笔了。

退保的特别注意的事项远不止这几个,这里我就不一一罗列了,这篇文章里讲得非常详细,分享给你们>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "现在退保能退多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 有人知好医保住院医疗性价比怎么样吗?

下一篇: 在幸福人寿发展有前途吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章