提问:![]() 官方甜味

分类:平安少儿保险

官方甜味

分类:平安少儿保险

优质回答

学霸说保险,专注保险测评!购买少儿保险前记得要先对比一下其他产品哦,我这里整理了一些适合小孩购买的产品,有需要的可以点击原文查看: 《【0-18岁】的小孩适合买哪款保险》weixin.qq.275.com

《【0-18岁】的小孩适合买哪款保险》weixin.qq.275.com

不管是新生儿还是多少岁的小孩,都应该关注孩子的疾病保障还有意外保障。重疾险、医疗险还有意外险可以考虑配齐。具体有哪些产品往下看。

少儿保险有很多种,主要就是教育型的和保障型的保险,具体就是儿童重疾险、儿童意外保险、儿童医疗保险、儿童教育保险等。

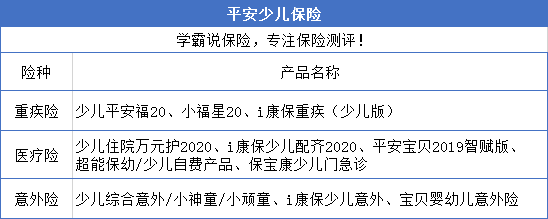

如果你是想购买平安的少儿保险,我将平安的几款热销的少儿保险给你整理出来了:(看下图)

平安的产品还是可以的,老牌大公司,理赔也方便。

但是它所有产品都有一个共同的缺点:太贵了,性价比不怎么样。尤其是这十款:《十款最不值得买的平安保险产品》weixin.qq.275.com

例如小福星20,买保障终身的50万保额,交20年,每年要交5450元,目前大多数少儿重疾险也就2000元左右。

而且这款保险轻症理赔的金额很少,市面上很多重疾险的轻症赔付比例在30%以上,而在这个产品中,轻症的理赔比例只有20%,性价太低了。

除此之外在网上还存在比较多的热议,篇幅太长,这里就不具体说了,感兴趣的可以自己看看原文:《平安的小福星真的那么好吗?》weixin.qq.275.com

经常拿来对比的还有他家的少儿平安福,它的轻症同样只有20%,而且还更贵。0岁小男孩买50万保额,保障终身,20年交,都需要7050元。这个价格都快赶上多次赔付的重疾险了。

预算不多的一般不建议买,但如果你很喜欢平安的产品,在平安福和小福星之间我比较推荐小福星。至少小福星20比少儿平安福便宜一些。

由于平安的产品太多,挑选符合自己需求的才是最好的。

以上就是我对 "对于新生儿来说,平安保险哪个险种更合适"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章