提问:![]() 释怀过去

分类:乐享百万

释怀过去

分类:乐享百万

优质回答

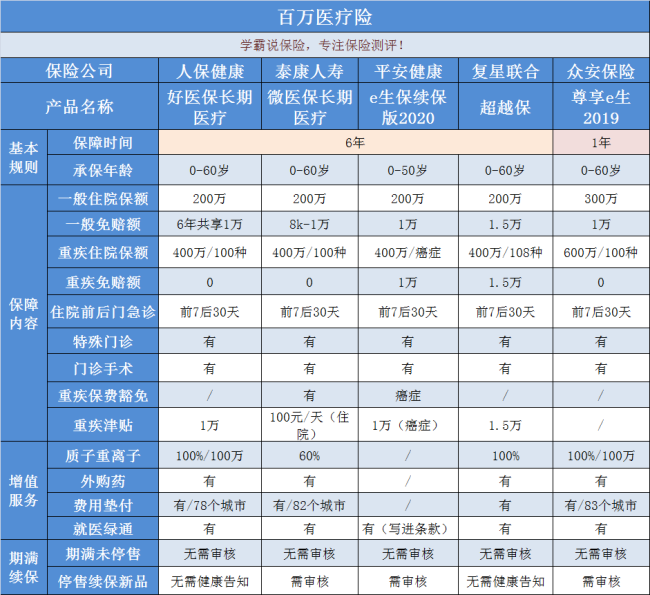

学霸说保险,专注保险测评!太平洋的乐享百万和其他保险公司的同类产品区别大吗?直接看这一份对比表就知道了 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

平安的e生保和太平洋的乐享百万哪款好,其实各有优劣,下面我就分别来说说这两款产品:

平安e生保是平安保险公司旗下的百万医疗险,版本很多,现在最受喜爱的就是e生保(保证续保版2020)。几个版本中最火的是e生保(保证续保版2020),30岁男性买200万保额,一年下来也只要364元,相当于一天只要一块钱!

但是,便宜会有好货吗?网络上对e生保(保证续保版2020)这款产品有各种声音,我也对这些评价做了一个整理,大家可以看一下《网上都说「平安e生保」不好,是真的吗》weixin.qq.275.com

文章里讲得非常仔细,在这里我们就只简单说说。

先来看看优点吧:

1.续保条件好:保证续保的时间长达6年,就算是身体不比以前了,又或者理赔过了,6年内都是可以保证续保的;

2.癌症保障额度高:一般住院医疗有200万保额,还有200万保额可以给到恶性肿瘤住院医疗,累计最高400万;

3.保费豁免:确诊恶性肿瘤可以豁免保证续保期内的后期保费,合同也会继续生效。

说完优点,再看看缺点:

1.癌症医疗有免赔:目前大多数同类产品癌症医疗或重疾医疗0免赔,这款要1万,稍落后了些。

2.无住院垫付:要是需要支付很多很多的医疗费,有住院垫付会更实用。

总的来说,这一款产品还挺好的,如果确实有买百万医疗险的需求,最好还是多对比一些同类产品。

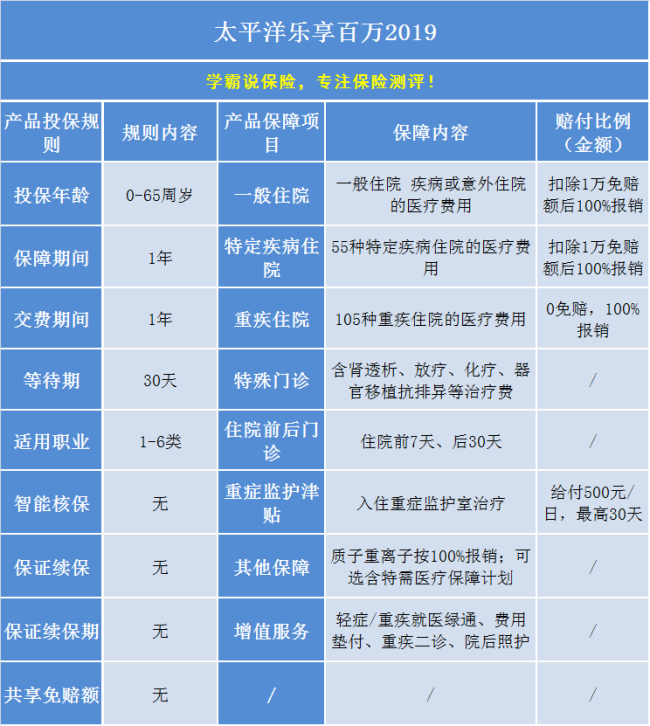

下面再来看看乐享百万的内容:

花个几百块钱就能买到太平洋乐享百万这款百万医疗险,也意味着买到了百万保障,平均算一算,每天花个早餐钱就能买到了,性价比是比较高的,有很多人青睐这款产品。

不过有人喜爱就有人不喜欢,网上评论乐享百万这款产品的非常多,我曾经针对网上的评价写了一篇文章,有兴趣了解的就看看这一篇文章吧>>网上都说「太平洋乐享百万」不好?是真的吗?weixin.qq.275.com

关于乐享百万的争议点在哪里呢?我们先来看一下乐享百万的保障内容:

这款产品的魅力在于保障全面,保一般住院、特疾住院、重疾住院,还有重症监护津贴和质子重离子保障。另外,如果是特疾住院,保额可以翻倍变200万,重疾住院保额再翻倍变400万。

这看起来还挺好的啊,可是为什么会有人不喜欢呢?

只要是这些缺点太劝退了:

1.续保条件严苛:续保不简单,必须提交申请然后通过审核才行,在身体变差或者有理赔记录的情况下,很有可能被拒绝申请续保;

2.老人投保有限制:表面上65岁都可投保,可其中还有一项规定,就是年龄大于60岁的一定要参加C类体检,并且通过人工核保后才可以买这份保险;

3. 质子重离子医疗机构有限制:质子重离子医院的选择只有上海的,很多热门的百万医疗险都没有做这样的规定;

4. 增值服务没有外购药直付。

这些缺点的确让人无话可说!若是有购买百万医疗险的打算,不要大意,建议将同类产品都拿出来对比一下,因为有很多百万医疗险都做得蛮好的,保障方面齐全,缺点也不多,续保条件也好。

为了方便大家对比百万医疗险产品,我已经针对百万医疗险做了一次对比,大家可以先收藏再慢慢看>>2020年最贴心的十大百万医疗险都在这里了!weixin.qq.275.com

以上就是我对 "e生保和太平洋的乐享百万医疗,哪个更好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 水滴保险合法吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章