提问:

![]() 人心是把刀

分类:百年福佑安康惠享版重疾险好不好靠不靠谱

人心是把刀

分类:百年福佑安康惠享版重疾险好不好靠不靠谱

优质回答

7月24日晚,吉林长春净月高新区管委会发布公告:净月区银丰路472号物流仓库发生了一起大型的火灾事故,截止现在的数据,14人初步判定为死亡,12人还是重伤未脱离危险,一般骨伤、外伤14人。

学姐每每浏览了这种类型的新闻,都在感慨身边到处都有发生意外的可能性,还有就是,重疾风险也是我们控制不了的,

保险可以和好的转移风险和规避风险,但是关注的人数还是比较少的!譬如重疾风险,大家肯定听说过重疾险,只是买入重疾险的又会有多少人?

学姐今天决定要对百年福佑安康惠享版重疾险这款产品展开全面测评,教大家如何分辨出重疾险的好坏。

开始之前,贴心的学姐为大家整理了这份比较热门的重疾险榜单,给大家参考一下:

<strong>《十大值得买的热门重疾险大盘点!》</strong>weixin.qq.275.com

<strong>《十大值得买的热门重疾险大盘点!》</strong>weixin.qq.275.com

一、百年福佑安康惠享版的保障内容揭秘!

老样子,学姐首先先为大家奉上百年福佑安康惠享版的产品图:

学姐就直截了当地给大家奉上测评结论:

1、基础保障内容全面

有目共睹,现如今的市面上现存的重疾险的基础保障内容都有必备“轻症+中症+重疾”,成为一款合格的重疾险就一定是有这样的标配的!

现在来瞅瞅百年福佑安康惠享版,其提供了很多基础保障,有轻中重症保障。

2、投保条件比较友好

该款百年福佑安康惠享版允许出生满28天—60周岁人群购买,这代表着投保年龄不能大于60周岁,跟市面上最高投保年龄为65、70周岁的重疾险(泰享安心重疾险设定的投保年龄高达70周岁)相比,百年福佑安康惠享版既不太让人满意了。

在缴费期和等待期上,百年福佑安康惠享版分别为最长30年和90天。处于市面上当下最好的水平了!

那投保规则宽松有什么用处吗?下面就用缴费期限长达30年为例,答案在下文分析中,我们一起来看看:

<strong>《缴费年限怎么选才不会亏?》</strong>weixin.qq.275.com

而且,百年福佑安康惠享版的保障内容也不是没有任何短板,下面是学姐找到的缺点!

3、重疾缺少额外赔付

家喻户晓,罹患重疾的治疗费用一点也不少,治疗费用和康复费用算下来都要在50万元以上。

是故,现而今市场上蛮多优秀的多次赔付型重疾险的重疾保障都涵盖额外赔付,诸如如意金葫芦初现版,重疾可额外赔偿80%基本保额。

而百年福佑安康惠享版的重疾分5组赔5次,每次到手的赔付只能达到保额的100%,在特定年龄之前不能够申请额外赔付,这保障力度比较一般!

假如投保50万保额,诊断出重疾险的话,如意金葫芦初现版的赔付封顶为90万元,然而百年福佑安康惠享版能拥有的赔付在50万元以下,和如意金葫芦初现版相比赔付少了40万元~

学姐特地找到了一篇深度剖析如意金葫芦初现版的文章,给大家参考一下:

<strong>《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》</strong>weixin.qq.275.com

这也就不说什么了,然而学姐仔细看了看,百年福佑安康惠享版内里其实暗藏玄机,下面学姐就来分析!

二、百年福佑安康惠享版的保障猫腻,实属无语...

百年福佑安康惠享版作为一款多次赔付型重疾险,分为5组,最多会赔付5次,每组疾病赔付机会只有一次!

这才说,假如多次赔付型重疾险的重疾分组不贴合实际,对被保人来说,也就意味着降低了获赔的概率。

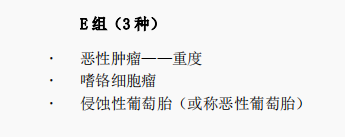

那百年福佑安康惠享版的重疾分组是不是会让我们吃亏呢?让我们研究下产品条款节选:

从百年福佑安康惠享版的重大疾病疾病分组中可以看出,这款产品中恶性肿瘤不归属于单独的一组。

众所周知,恶性肿瘤在所有重大疾病的理赔中,占据的比例大约在60%-80%,但是百年福佑安康惠享版却将恶性肿瘤和另外的疾病分在同一组,这很显而易见就是在降低其他疾病的理赔率!

只分析百年福佑安康惠享版存在的重疾分组不合理这个弊端,就已经被同类型重疾险狂甩几条街了!

在此同时,学姐也偶然中发现百年福佑安康惠享版就这方面有缺陷,真心不知道说什么好:

<strong>《百年福佑安康(惠享版)推出,这个缺陷一定要小心》</strong>weixin.qq.275.com

三、学姐总结

综合各方面分析,百年福佑安康惠享版算是一款比较中规中矩的多次赔付型重疾险,它的基础保障内容完善,投保规则又很棒!

然则意图选择百年福佑安康惠享版的小伙伴,学姐建议要想好了再做决定,学姐这么说,就是因为百年福佑安康惠享版有很多地方做的不够好:其重疾缺少额外赔付、重疾分组不合理、缺少特定心脑血管二次赔付等保障责任。

因而,学姐建议大家先别那么快做决定,多看看市面上其他产品做决定也不迟~

以上就是我对 "百年人寿福佑安康惠享版重疾险的保障真的靠谱吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 岁岁金生保险如何

下一篇: 复星联合对比国寿哪家的重疾险赔付用处更大

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章