提问:![]() 认钱

分类:富德生命人寿

认钱

分类:富德生命人寿

优质回答

学霸说保险,专注保险测评!我前几天刚好帮我姑姑买了一份保险,然后为了研究现在市场上比较热门的重疾险,我做了一份对比表格希望能够帮助到你 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

富德生命人寿四川分公司的地址是成都市锦江区东大街下东大街段216号成都花样年喜年广场47、48层。您询问地址是想在富德生命人寿购买保险吗?如果是的话,买之前一定要先了解清楚保险公司及产品的具体情况。如果对富德生命人寿还不太了解的话,不妨看看我下面的详细介绍。

富德生命作为一家全国知名的保险企业,从02年创办至今,经营状况一直都很稳定。从口碑、信誉、服务、实力等维度来看,都是完全值得信赖的。公司业务也扩展出很多方面,产品多涉及到财产险和健康险等多个领域

富德生命人寿保险公司怎么样?

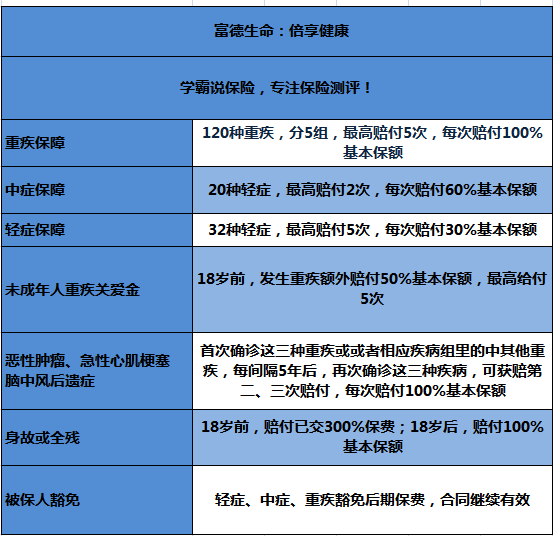

如果你问富德生命保险公司怎么样,同时也是在问他们的保险可不可以,值不值得花钱,坑多吗?总的来说,基于我多年从事保险咨询行业的经验,算是还不错的。有优点也有缺点。举个例子更加方便理解,他们家比较热销的重疾险:倍享健康。具体的保障内容如图所示:

当然如果想看更加详细的内容,可以点击揭秘富德「倍享健康」:网上都说它不好是有原因的...weixin.qq.275.com

这个图也算是比较直接地展示出倍享健康的优势所在:

1、较为全面的保障:对于中期的症状可以赔付两次。每次赔付60%基本保额。轻度症状的赔付次数为五次,每次赔付30%基本保额。

2.含未成年关爱金的设计:不足十八岁即不幸患上了重疾,可额外多赔50%保额。恶性肿瘤、急性心梗、脑中风后遗症符合要求,也可以获得多次赔付。

就像是世上没有十全十美的事情,倍享健康有些地方也是需要否定的:

1、价格较高:这款保险价格比较高,相应的就会拉低它的性价比。选择这款保险的同时,也需要注意的是里面含有身故条款,并且有多次赔付重疾有点过多的问题。

2、间隔期比较长:恶性肿瘤、急性心梗、脑中风后遗症等,要求间隔5年才能获赔第二、三次,目前是上面主流的产品一般间隔期是3年。

富德生命毕竟是大公司,有很多问题我还没仔细说完,如果感兴趣的话,不妨移步至下方链接。

>>富德生命人寿,怎么样,有哪些产品,哪个好,值得买吗?weixin.qq.275.com

以上就是我对 "四川富德生命人寿的地址在哪里?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 阳光保险怎么借用自己的保金?

下一篇: 通过支付宝购买的众安保险会寄保单材料吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章