提问:![]() 种种

分类:阳光保险

种种

分类:阳光保险

优质回答

学霸说保险,专注保险测评!这里为大家整理了阳光人寿和其它保险公司的重疾险对比表, 《国内136款重疾险对比表》weixin.qq.275.com

《国内136款重疾险对比表》weixin.qq.275.com

阳光保险靠不靠谱,可不可信,会不会骗人的问题,您大可放心。在银保险会的综合管理下确保了保险公司的正规、可靠和不会骗人,一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),能出得起这么多钱的公司绝对是可信、可靠的。

阳光人寿保险公司自2005年成立,经过多年的稳健创新发展,在国内七大保险集团行列。旗下现在拥有人寿保险、财产保险等多家专业子公司。

讲真,不能因为对保险公司比较认可,就想当然地觉得他们的产品是没问题的。大体来说,阳光保险中规中矩,比如说他们最近一段时间主推的的重疾险:阳光i保。对于这款产品我做了一些简单的分析,感兴趣的话可以看下这个:关于阳光i保我做了比较全面的分析,就不在这详细解说了,大家可以看看这篇文章:《人人称赞的「阳光i保」,还有这些不足...》weixin.qq.275.com

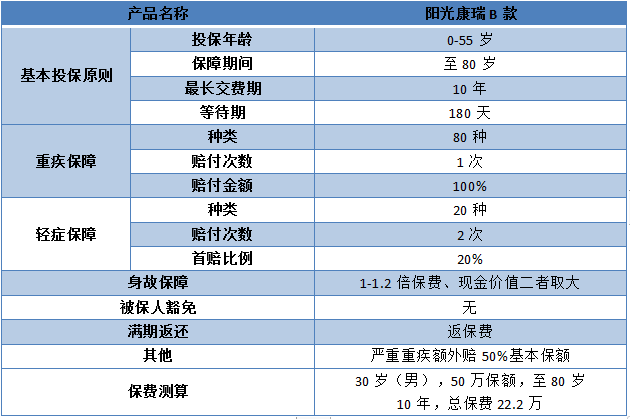

同时,阳光保险公司还有另外一款有名的重疾险产品:“阳光康瑞B款”,前段时间,我还专门研究了阳光人寿主推的阳光康瑞B款,把这款产品的优缺点都扒拉出来了:(详见下图)

优点:

1.提供的产品内容为人接受,全国分支机构多。

2.凡是满足确诊严重重疾额外赔,恶性脑肿瘤等8种重疾这一条件的都可以得到50%的基本保额。

缺点:

1.轻症赔付低:这款产品的轻症赔付比例只有20%,连市面的平均比例都没有,不值得。

2.无被保人豁免:这款产品没有被保人轻症豁免一款,不可附加而且累计缴纳保费。

3.性价比不高:过高的保费让人望而生畏,且只保到80岁。

综合来看,阳光这款重疾险只能说一般般,在现在重疾险市场中竞争力确实是差了一点。通过这款产品的介绍,不知大家对阳光的了解有没有更深刻一点呢?

哪些是轻症赔付较高的,性价比高的重疾险产品呢?所以我整理了一篇文章,可供大家参考!《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "阳光保险公司是真的吗?为什么有很多人说是骗人的"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 水滴保险可靠吗

下一篇: 我的康惠保线上核保通不过怎么办?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章