提问:![]() 心冷寒冬

分类:国富人寿世纪无忧重疾险

心冷寒冬

分类:国富人寿世纪无忧重疾险

优质回答

对一直在留意我们保险圈的小伙伴们来讲,他们肯定会知道,在2021年的1月31日,重疾险市场迎来了一件轰炸性的新闻,那就是下架了基本上所有的旧定义重疾险产品。这对于保险圈来说,代表着一个新的里程碑事件发生了,而我们重新定义的重疾险会变得越来越优秀。

自此,各家保险公司就开始疯狂的推出新定义重疾险,这种情况下,我们的国富人寿也不甘心落在别人后面,马上就迎头赶上。世纪无忧重疾险就是其中之一,想要购买保险的消费者对这款世纪无忧重疾险有着比较高的期望!

在正式开始之前,要是你比较赶时间看不了全文,戳下方链接,可以看到产品的评估:

《国富「世纪无忧重疾险」真的值得买吗?竟然还暗藏这些猫腻!》weixin.qq.275.com

《国富「世纪无忧重疾险」真的值得买吗?竟然还暗藏这些猫腻!》weixin.qq.275.com

一、世纪无忧重疾险怎么样?适合投保吗?

不说不重要的了,直接上世纪无忧重疾险的产品图:

看完产品图以后,接下来我就来全面的带大家了解一下。

世纪无忧重疾险的优点:

1.最长可30年缴费

世纪无忧重疾险的缴费期限一共有6种,而在这其中比较值得一提的肯定就是可分30年缴费了,大家知道原因吗?

这是因为缴费期限越长,对我们越有益处,我们大量的资就被一次性缴费给占用了。

如果因此,在这期间丧失了很多资金的机会成本,这对我我们来就是件不划算的事情了。

世纪无忧的这款重疾险已经是很照顾我们的钱包了!

但是,30年缴费是不适合所有的群体的,自己都适合什么样子的缴费期限吗,你们想知道吗?点下面的链接,他来告诉你:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2.等待期短

世纪无忧重疾险仅仅需要为期90天的等待期。与那些有着180天等待期的重疾险产品相比较,这款保险只需90天的等待期,这太好了!

我们要晓得,等待期不长的话,被保人能够越早获得保障,对于被保人来说,这样子才是越有利的。然则,尊享健康重疾险在等待期内出险是能够赔偿已交保费的。

但是,根据条款,不是所有产品都能赔付,如果有大部分产品在等待期出险,想要得到赔付是不可能的,因为保险公司不会给予赔付的。假设被保人在等待期不幸出险,那这期间产生的医药费只能自己承担,既然如此,那重疾险被我们买来干什么那?

不过理赔也可能发生于等待期出险,大家想了解等待期也能赔付发生在哪些情况吗?那学姐跟大家分享的这篇文章,大家是必须要看的了:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

3.可选保障丰富

大家可以观察产品图得出,世纪无忧重疾险拥有三重可选保障,分别是:重疾二次赔、癌症二次赔和心脑血管疾病二次赔。

学姐这里有一份来自某保险公司的理赔报告显示,2019年某保险公司重疾类赔付支出占到全年赔付支出的46.8%。

其中,恶性肿瘤赔付金额占重疾类赔付金额的65%,心脑血管疾病占15.8%。当前公众健康面临的最大风险毫无疑问是恶性肿瘤和心脑血管疾病。

综上所述,鉴于三重可选保障,还是非常值得大家去选择附加的!

世纪无忧重疾险的缺点:

1.保障期限选择单一

世纪无忧重疾险的保障期限只能够保终身,然则保终身真的十分优秀,可以让被保人一直到身故之前都有保障。

但是,保终身的重疾险保费那是非常贵的,这会给一大部分预算不太充足的人们增加经济负担。

同时,市面上那些优秀的重疾险的保障期限却包含了保至70周岁或80周岁这样的选项,对比之下,世纪无忧重疾险就不能满足大多数人的需求了。

2.可选保障赔付有猫腻

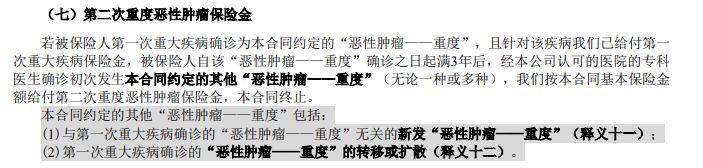

在世纪无忧重疾险的合同中有着明确的章程,重度恶性肿瘤的二次赔付也只是第一次确诊的恶性肿瘤的一个转移和扩散。

敲黑板了,这里的内容很重要!世纪无忧重疾险对被保人不供应第二次恶性肿瘤的新发和复发的赔偿,如若罹患了另一种器官组织的恶性肿瘤,或者第一次所确诊的恶性肿瘤复发了。

很明显世纪无忧重疾险压根儿不予以赔付!具体详情可见下图:

二、学姐建议

结合以上分析,世纪无忧重疾险的保障内容有点差劲,不细细看,感觉保障内容还不错,内里却不是这样的,就连恶性肿瘤二次赔这么重要的保障都做的这么的不全面。

所以,准备入手这款国富世纪无忧重疾险的小伙伴一定要考虑清楚了。

但是大家并不用太过担心,在市面上优秀的重疾险比比皆是,比较优秀的十款重疾险产品在下面,这是学姐特意整理的,小伙伴也不要客气了,拿走吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "国富人寿世纪无忧适合哪些人买?便宜吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安人寿平安安行保好

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章