提问:![]() 讨只软猫

分类:福禄鑫尊

讨只软猫

分类:福禄鑫尊

优质回答

学霸说保险,专注保险产品测评!国寿的福利鑫尊是一款生死两全险,带有年终分红,有人听到是分红险就激动的不行,其实分红险真没你想的这么好 ?关于分红险的真相在此: 一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

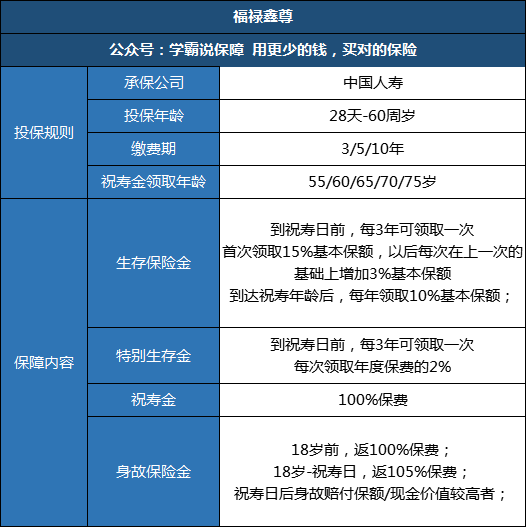

作为国寿曾经主推的产品之一,福禄鑫尊虽然现在已经停售了,但还是有很多“研究”的价值。下面我们一起来看看它的保障内容:

举个例子:30岁男性,祝寿金设定为55岁领取,每年交1万,连续交10年,通过测算保额仅有7357,也就是说花了10万买了份七千多保额的保险 。除了价格贵,福禄鑫尊还有这些缺点:网上人人都说福禄鑫尊不好,是真的吗weixin.qq.275.com

有人说福禄鑫尊保障不行,但是它不仅能回本,还有额外收益,下面我们一起来看看:

30岁后每3年领取一次生存金和特别生存金,到祝寿期前核算过共领取1.69万。55岁领取祝寿金10万元,那么55岁共领取:11.69万;55岁后每年可领取养老金735.7元,直到终身。

不算缴费期,只算40-45岁期间,15年里实际的年利率只有1.129%,要知道余额宝即使连续跌了几年的收益都还有1.7左右。 再说说养老金,每年只能领取735.7,相当于每个月领60多,先不说通货膨胀,就对现在而言,每个月60多能做什么?

最后说说分红,要记住一点,所有分红险的红利都是不确定的, 而且福禄鑫尊没有保底利率,所以你到手多少完全是没有保障的,几十一百都有可能。。如果实在是想要挑选收益高的年金险,可以看我筛选的这些产品:十大值得买的年金险大盘点weixin.qq.275.com

以上就是我对 "请咨询一下我是2012年买的中国人寿福禄鑫尊两全分红保险,我是44岁开始买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 10岁 买什么保险好

下一篇: 国寿防癌疾病保险保障内容多吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章