提问:

![]() 我不贪

分类:新华重疾险

我不贪

分类:新华重疾险

优质回答

近期,新华人寿的重疾险咨询度非常高,学姐在解释的时候发现有很多朋友都对新华人寿家的重疾险十分感兴趣。

那新华人寿这个公司的重疾险是什么样的呢?究竟值不值得我们配置呢?

如果我们说起新华人寿,可能大家对这个保险公司并不了解,所以学姐决定写一篇详细的文章来为大家解惑!

开始前,学姐帮忙大家归纳了一份重疾险选购指南,大家赶快保存起来:

<strong>《必看干货:好的重疾险原来长这样!》</strong>weixin.qq.275.com

<strong>《必看干货:好的重疾险原来长这样!》</strong>weixin.qq.275.com

一、新华人寿怎么样?值得信赖吗?

1. 实力强劲

新华保险公司,它成立于1996年9月,总部创办在北京市。

2020年上半年,新华保险公司完成了总保费968.79亿元,总资产达9393.51亿元,连续很多年入围了《财富》中国和《福布斯》双料世界500强。

新华保险公司,它有着覆盖全中国的销售网络,其中,设立的分支机构就有1767家,拥有的内勤员工共36504名,拥有的营销员共50.7万名,为3226.2万名个人客户以及8.6万名机构客户提供了非常完整的寿险产品和服务。

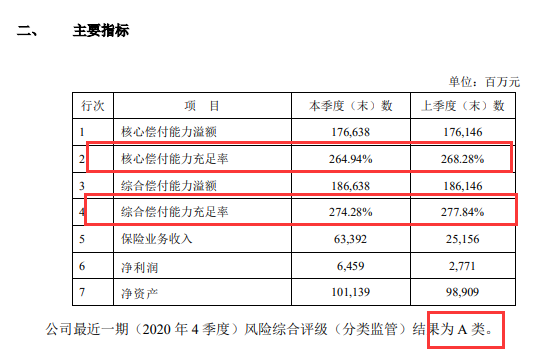

2. 偿付能力达标

作为一家保险公司,偿付能力就是看经济实力强不强大,是否会赔偿保险金。

怎么做能够使偿付能力合格呢?对此银保监会建立了一些条例:

①保险公司核心偿付能力充足率不低于50%;②综合偿付能力充足率不低于100%;③风险综合评级应在B类以上。务必满足这三个内容,方可称得上是偿付能力达标。

新华保险的偿付能力达标吗?一起来看看!

新华保险公开的相关信息表示:核心偿付能力充足率为268.28%,综合偿付能力充足率均为277.84%,最新一期风险综合评级为A,是达到了银保监会的标准的,偿付水平完全达标的保险公司。

3. 理赔快

配置了保险,后续的理赔也是作为消费者需要关注的一点,那么新华人寿在理赔方面做得如何呢?现在就带领大家一起看看:

依照2020年新华保险公司的年度理赔服务报告数据显示:结案申请时效平均下来为0.46天,而且5000元以下的小额理赔时效一般为0.19天。5天时间的结案率是99.24%,获赔率更是超过了99%。总的来说,虽然有很多朋友开始并没有听过新华人寿这一保险公司,但不能否定的是,综合看,新华人寿还是非常优秀的,有实力、偿付能力强、赔款速度也不慢,确实是一家值得消费者选择和信赖的保险公司。

不过,并不是说保险公司排名靠前,起推出的重疾险产品就一定好。

下面学姐就和各位朋友一起来探讨探讨,新华人寿这家公司的重疾险产品做的怎么样,买了到底会不会亏!

二、新华人寿的重疾险如何?值得配置吗?

学姐挑选了新华人寿两款热卖重疾险——健康无忧C6和多倍保超越版,大家先来瞧瞧产品保障图:

新华人寿旗下的这两款重疾险它们之间不同之处在于健康无忧C6属于单次赔付重疾险,不过,多倍保超越版属于多次赔付型重疾险的一种。

多次赔付型重疾险的含义是什么呢?

就是在得到一次重疾理赔之后,保障不会失效,后来要是又得了重疾,理赔还是有效的,一直到理赔次数到达上限之后,才会结束。

对于那些曾经是重疾患者的人们来说,难以第2次投保重疾险,而难以通过的原因就是,他们的身体状况难以通过健康告知,而这对于多次赔付型重疾险来说,就是小菜一碟。

因为这个,多次赔付型重疾险在保费这一方面可能会略显劣势。

学姐仔细对比了这两款保险,并在进行剖析之后,发现了这两款重疾险,它们都存在挺多坏处,下面给大家分点列述:

1、保障期限灵活性差

健康无忧C6、多倍保超越版都只设置了终身保障这一种保障类型,关于定期保障这方面是缺失的,在这一方面做得相对来说比较死板,不够灵活。

选择保障期限为一辈子的保险,会更加安全稳定,但这也意味着投保人需要支付更高的保费。

而购买定期保险,到期后如果没有及时续保,这段时间就无法得到保障,但是这样让保费降低了不少。

有人愿意买终身险,有人可能只需要定期险,如果这两种保障期限的保险都能向大众提供的话,投保人依据自己的预算情况,可以灵活选择不同的保期。

2、轻、中症赔付比例低

健康无忧C6、多倍保超越版给首次理赔轻症患者提供20%保额,中症患者50%保额,这种程度的保障,对于投保人来说根本不够!

其实市面上的重疾险,轻、中症的基础赔付比例都有30%、60%,优质一些的产品还有额外赔付,最高能够给予消费者的赔付金额为保额的45%或75%。

这两个新华人寿的产品,在目前的市场上的竞争力,找不到什么竞争优势,还是要多努力才行!

3、重疾没有额外赔

健康无忧C6、多倍保超越版没有在重疾方面提供额外的赔付责任。

学姐多次告诉大家,看一款重疾险优不优秀,就是要看它对被保人的特殊年龄段提不提供额外赔付。

比如近日畅销的重疾险——凡尔赛1号,六十岁前,申请赔付的比例最高可达180%,130%是最高可的赔付额度在61-64岁中。

若是不幸遭遇重疾,将会有越来越多的赔付保险金,治疗重疾的棘手问题将会被解决,因为被保人将拥有更好的治疗手段的选择权,或者的更好的保障家庭,切实保障行动力度大力加强。

热爱凡尔赛1号的人,不妨看看这篇详细测评:

<strong>《同方「凡尔赛1号」值得买吗?一文解析!》</strong>weixin.qq.275.com

4、性价比低

可以一眼从保障图中领悟出来,健康无忧C6、新华多倍保超越版是30岁男女投保的主要对象,选择30万保额,缴费期限选择最长。

健康无忧C6一年下来大概要7千元左右,但是新华多倍保超越版一年的保费却要超过万元!

直接的说,二者性价比都不好,在同等价格下,我们完全可以配置到保障力度更强的重疾险!

这两款重疾险还有一些小猫腻,碍于篇幅有限,在这里就不过多赘述了,有一份详细的测评学姐放在下方了,大家可以自取:

<strong>《新华健康无忧C6重疾险全方位测评!》</strong>weixin.qq.275.com

<strong>《新华多倍保超越版重疾险好不好?一文解答!》</strong>weixin.qq.275.com

三、学姐总结

综上所述,虽说新华人寿在各个方面的表现都比较令人满意,但把市场上流通的比较符合人们期望的重疾险拿来和刚出的重疾险相比的话,还是能看出来存在着差异的,大家购买需谨慎。

要是你想了解重疾险,并且有购买的意向,不妨参考学姐整理的这份重疾险榜单,里面的产品保障力度优且性价比高:

<strong>《十大值得买的热门重疾险大盘点!》</strong>weixin.qq.275.com

以上就是我对 "新华人寿的重疾险真的靠谱吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 康宁人生A款是款什么

下一篇: 患癫痫投保可以选哪种

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章